Первый месяц 2017 года оказался богатым на важные события. Основными темами за этот период были приход к власти новой администрации Соединенных Штатов, ситуация на сырьевом и фондовом рынках, а также результаты заседаний мировых центральных банков. Помимо этого, в центре внимания оказалась Британия из-за неопределенности в отношении будущих связей страны с Европейским Союзом. Итогом января стало умеренное повышение цен на золото, коррекция нефти, повсеместное ослабление доллара, и активный рост фондовых индексов США.

Возвращаясь к Центробанкам, стоит подчеркнуть, что в текущем месяце состоялось лишь три заседания, а именно Банка Канады, Европейского центрального банка (ЕЦБ), и Банка Японии.

Как и ожидалось, Банк Канады принял решение оставить свою процентную ставку на уровне 0,5%, сославшись на неопределенность в отношении налогово-бюджетной и торговой политики новой администрации США и ее последствий для Канады. Кроме того, Банк Канады пересмотрел прогнозы - в настоящее время ожидается, что в 2016 году экономика расширилась на 1,3% (ранее прогнозировался рост на 1,1%). Банк также немного повысил прогноз на этот год, до 2,1%,и подтвердил прогноз на 2018 год на уровне 2,1%. Между тем, глава Банка Канады Полоз заявил, что вероятность понижения ставки сохраняется, если будут присутствовать понижательные риски.

Что касается курса канадского доллара, с начала января пара USD/CAD упала примерно на 2,5%.

Рис. 1 Валютная пара USD/CAD (источник: TeleTrade)

После состоялось заседания ЕЦБ, итоги которого совпали с прогнозами экспертов. ЕЦБ сохранил неизменными все свои ставки, и подтвердил, что объем программы выкупа активов до конца марта 2017 года будет составлять 80 млрд евро в месяц, а с апреля по декабрь 2017 года уменьшится до 60 млрд. евро в месяц. ЕЦБ также сообщил, что в случае необходимости может увеличить объем программы выкупа активов или срок ее действия. Вместе с тем, президент ЕЦБ Марио Драги подтвердил, что денежно-кредитная политика останется крайне мягкой. По словам Драги, общая инфляция в следующие шесть месяцев, вероятно, будет расти более быстрыми темпами, чем ожидало руководство ввиду повышения цен на нефть. Также Драги заявил, что ЦБ не обсуждал вопрос о сворачивании стимулирования, хотя и признал, что когда-то это произойдет. Результаты последнего опроса Reuters показали, что 11 из 17 трейдеров считают, что следующим шагом ЕЦБ, после планируемого снижения объема QE в апреле, будет дальнейшее сокращение программы количественного смягчения. 4 трейдера заявили, что ЕЦБ еще раз увеличит свои ежемесячные покупки активов, а 2 трейдера сказали, что следующим шагом ЕЦБ, вероятно, будет повышение ставки. Между тем, никто из трейдеров не прогнозирует дальнейшего снижение ставок. Если говорить о ситуации на валютном рынке, по итогам месяца пара EUR/USD выросла почти на 1,7%.

Рис. 2 Валютная пара EUR/USD (источник: TeleTrade)

Встреча Банка Японии также не преподнесла сюрпризов. Руководство Центробанка приняло решение сохранить нынешние темпы покупки государственных облигаций (в размере около 80 трлн иен). и при этом оставило краткосрочную процентную ставку на уровне -0,1 процента, а целевую доходность 10-летних государственных облигаций вблизи нулевой отметки. Вместе с тем ЦБ повысил ряд прогнозов для ВВП на ближайшие годы в расчете на то, что стимулирующие меры при Трампе усилят расширение экономики США и подстегнут рост японского экспорта на фоне ослабления курса иены. В 2016 (текущем) фингоду ЦБ ожидает роста ВВП на 1,4%, а не на 1%, как предполагалось ранее, оценка на 2017 фингод улучшена с 1,3% до 1,5%, на 2018 фингод - с 0,9% до 1,1%. Прогнозы по инфляции в целом остались без изменения. Как и ожидалось, инфляция без учета свежих продуктов питания достигнет 2% годовых) во 2-й половине 2018 фингода, Подводя итоги месяца на валютном рынке, стоит отметить, что пара USD/JPY снизилась на 2,8%.

Рис. 3 Валютная пара USD/JPY (источник: TeleTrade)

Важной темой на рынках также была динамика рынка нефти. С начала месяца котировки нефти марки WTI опустились на 2,4%, в то время как нефть марки Brent подешевела примерно на 2,8%. Причиной такой динамики были попытки инвесторов оценить влияние на рынок двух факторов – роста нефтедобычи в США и признаков соблюдения квот по добыче в рамках соглашения ОПЕК. Некоторые аналитики сохраняют скептицизм в отношении того, материализуется ли сокращение добычи ОПЕК полностью, учитывая несоблюдение установленных квот в прошлом. Тем временем восстановление цен на нефть приводит к активизации буровой активности производителей сланцевой нефти в США, что в свою очередь снижает перспективы сокращения избытка нефти. После недавнего роста нефтяных цен до $50-$60 за баррель добыча в США начала проявлять признаки восстановления. Последний отчет от Минэнерго США показал, что коммерческие запасы нефти выросли на 2.8 млн. до 488.3 млн. баррелей, а добыча увеличилась на 17 тыс. до 8.961 млн. баррелей в день. Вместе с тем, компания Baker Hughes сообщила, что за неделю, завершившуюся 27 января, количество активных буровых установок в США достигло максимума с ноября 2015 года. Общее количество установок увеличилось на 18, до 712 штук, количество газовых установок выросло на 3, до 145 штук, в то время как число нефтяных установок выросло на 15, до 566 штук

Всемирный банк ожидает, что в 2017 году средняя цена на нефть будет на уровне 55 долларов за баррель. По сравнению с предыдущим, октябрьским выпуском, прогноз остался неизменным. В то же время, Международный валютный фонд повысил свой прогноз средней цены на нефть на 2017 год на $0,6 до $51,2 за баррель. В 2018 году фонд ожидает среднюю цену на нефть на уровне $53.

Рис. 4 График нефти марки WTI (источник: TeleTrade)

Что касается ситуации на рынке золота, в январе повышение цен возобновилось, что позволило компенсировать спад, зафиксированный в декабре. С начала месяца золото подорожало на 4,6%, чему способствовало увеличение физического спроса и некоторые сомнения инвесторов в том, что администрация Трампа сможет успешно реализовать свои планы. Кроме того, поддержку ценам оказывал рост спроса на безопасные активы в связи с иммиграционной политикой президента США. В минувшую пятницу Трамп подписал указ, который запрещает въезд в США на 90 дней гражданам семи стран (Ирана, Ирака, Йемена, Ливии, Сирии, Сомали и Судана), а также приостанавливает прием любых беженцев на 120 дней и запрещает на неопределенный срок прием беженцев из Сирии. Данный указ обеспокоил инвесторов, опасающихся, что непредсказуемость политики Трампа может усилиться. Тем не менее, золото продолжало испытывать давление со стороны значительного укрепления доллара после выборов в США и ожиданий повышения ставок ФРС в этом году. Также цены на золото реагировали на динамику облигаций США. Доходность облигаций сильно выросла после выборов, поскольку ожидания ускорения роста экономики и инфляции увеличили вероятность повышения ставок. Это оказало давление на золото, которое не приносит процентного дохода. В долгосрочной перспективе основным драйвером цен на золото станет динамика процентных ставок и доллара.

Рис. 5 График золота (источник: TeleTrade)

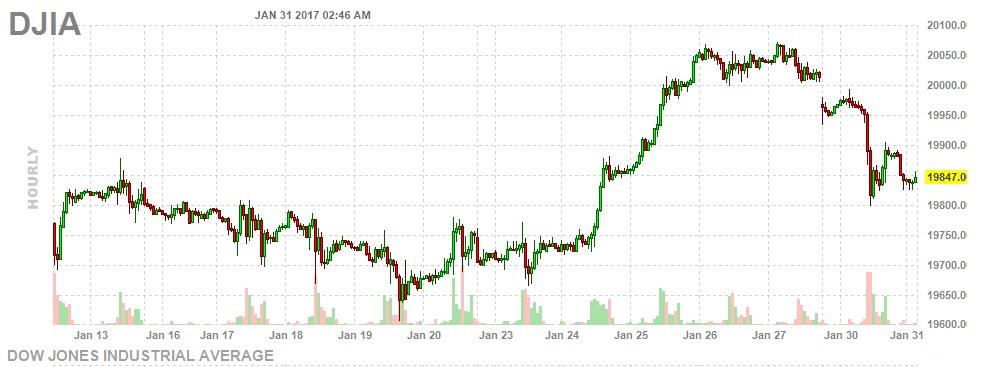

Знаковым событием января оказался рост американского фондового индекса Dow Jones выше отметки 20 тысяч пунктов. Свои исторические максимумы также обновили индексы S&P и Nasdaq. Повышение индексов было связано с хорошей финансовой отчетностью компаний, и планами президента США, призванными активизировать экономический рост. На прошлой неделе Трамп заявил, что его администрация намерена сократить меры по регулированию бизнеса в стране на 75% или больше. При этом он заверил, что власти будут обращать внимание на вопросы экологии и безопасность рабочих при осуществлении такого регулирования. Он также пообещал, что США введут высокие налоги для компаний, выводящих производство за границу. Кроме того, Трамп подписал два указа, позволяющих ускорить строительство нефтепроводов Keystone XL и Dakota Access, против которых выступал его предшественник Барак Обама. До этого Трамп инициировал выход США из участия в Транстихоокеанском партнерстве и заявил о намерении пересмотреть условия договора о Североамериканской зоне свободной торговли (NAFTA) с лидерами Канады и Мексики. Между тем, опасения инвесторов по-прежнему вызывает протекционистская позиция Трампа в связи с подписанием указов по иммиграции, согласно одному из которых усиливается охрана границ и должна быть построена стена на границе с Мексикой. В дальнейшем инвесторы будут прислушиваться к любым заявлениям Трампа касательно проведения налоговой реформы, расходов на инфраструктурные проекты и дерегулирования экономики. Также интерес будет вызывать его внутренняя экономическая политика. Скорее всего, определенный скептицизм относительно президентства Трампа будет сохраняться, пока участники рынка не увидят ясной картины относительно планов президента США по налогам и экономическому стимулированию. И хотя отчетность некоторых компаний указала на улучшение корпоративных прибылей и продолжающийся рост в США, активное ралли на фондовом рынке все же заставляет аналитиков и инвесторов соблюдать осторожность. В значительной мере такой рост был вызвано надеждами касательно мер Трампа, которые могут не реализоваться или не оказать ожидаемого эффекта.

Рис. 6 График индекса Dow Jones (источник: finviz.com)

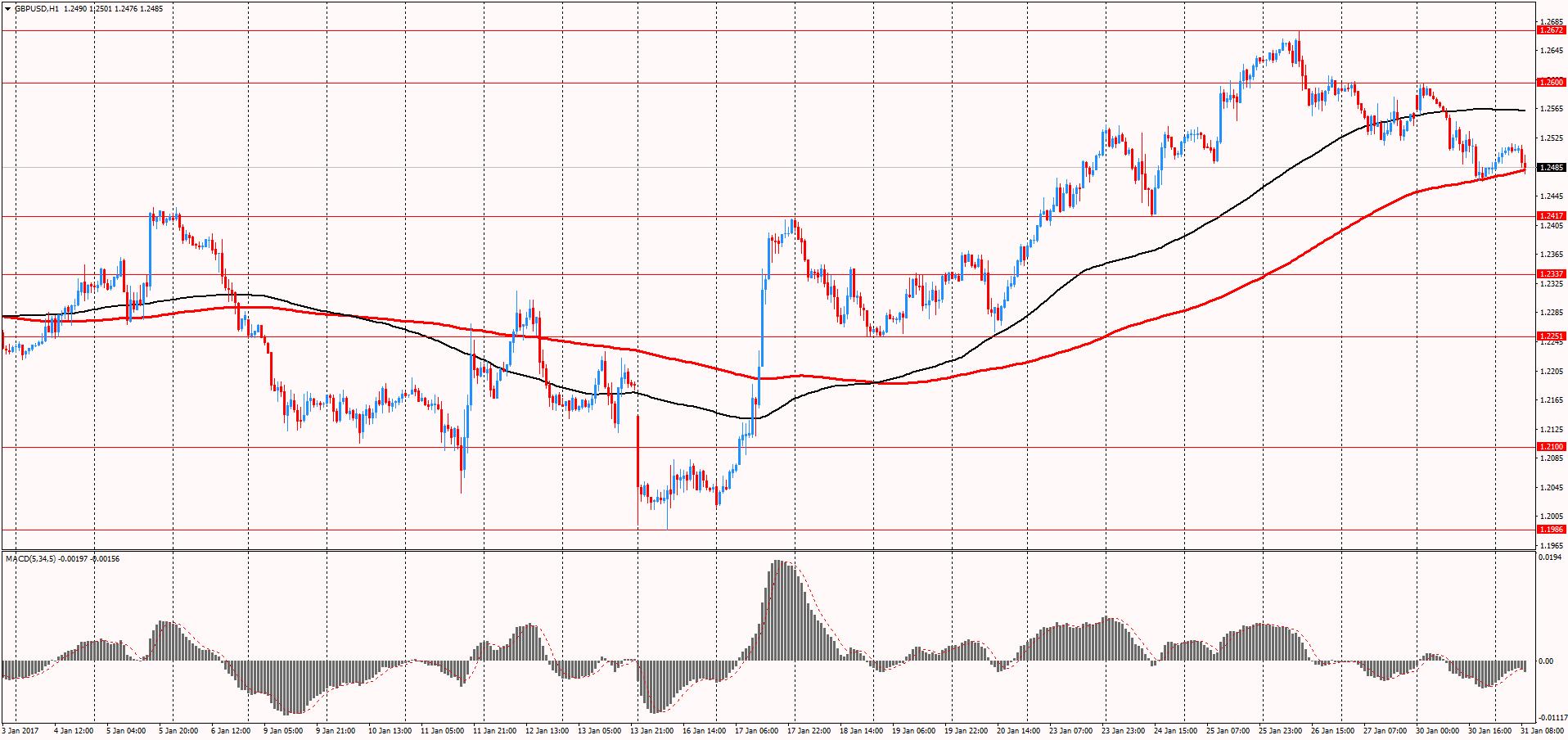

Фокус рынка в январе также был направлен на Великобританию, а именно более детальные планы в отношении процесса выхода страны из ЕС. В ходе своего выступления премьер-министра Британии Терезы Мэй прояснила подход к будущим экономическим отношениям Британии и Евросоюза, заявив, что ее страна намеревается покинуть единый рынок ЕС. Мэй сказала, что не будет пытаться сохранить доступ на единый рынок, вместо этого стремясь заключить "амбициозное" соглашение о свободной торговле. Стоит подчеркнуть, что потеря доступа к единому рынку создаст неопределенность для британских компаний, зависящих от торговли с Европой, однако позволит Великобритании не подчиняться принципу свободного движения людей и капиталов, благодаря которому любой гражданин ЕС мог жить и работать в Великобритании. Кроме того, Мэй заявила, что планирует начать формальные переговоры по выходу страны из ЕС в марте, что позволит завершить процесс к марту 2019 года. Однако, из-за последнего решения Верховного суда запуск процесса Брекзита может быть отложен. Напомним, Верховный суд постановил, что Мэй не может инициировать процесс Брекзита без одобрения парламента. Такое решение было принято большинством голосов (8 против 3). Вскоре правительство заявило, что уважает решение суда, и предпримет дальнейшие шаги в парламенте. Вместе с тем, Мэй дала понять, что вердикт суда не повлияет на ее планы, и заявила, что рассчитывает на поддержку законодателей. Однако, парламентарии могут усложнить данный процесс, добавив поправки касательно будущих взаимоотношений Британии с ЕС. Между тем, аналитики полагают, что требование о получении одобрения в парламенте не сможет надолго отсрочить процесс Брекзита. Если говорить о ситуации на валютном рынке, в январе пара GBP/USD выросла примерно на 1,2%.

Рис. 7 Валютная пара GBP/USD (источник: finviz.com)

В феврале участники рынка продолжат следить за денежно-кредитной политикой основных Центробанком. Уже 1 февраля будут оглашены результаты встречи ФРС. Согласно рынку фьючерсов, сейчас вероятность повышения процентной ставки ФРС на февральском заседании составляет лишь 4%. Недавно глава ФРС Джанет Йеллен выступила в поддержку плавного и постепенного повышения процентных ставок, подчеркнув при этом, что ФРС успешно справляется с ограничением инфляционного давления, однако не может допустить перегрева экономики США.

Вместе с тем, 2 февраля состоится заседание Банка Англии, в ходе которого будет представлен обновленный отчет по инфляции. Последний опрос, проведенный агентством Reuters, выявил, что Банка Англии будет удерживать свою процентную ставку на рекордно низком уровне 0,25 процента, по крайней мере, до 2019 года, несмотря на то, что, скорее всего, снова пересмотрит на повышение свои прогнозы по экономическому росту на 2017 год в ходе февральского заседания.

Кроме того, инвесторы будут ждать прояснения планов президента США Трампа по налогам и экономическому стимулированию. В целом, февраль будет весьма важным месяцев для рынка.