Фокус внимания в августе будет направлен на торговые отношения США с остальным миром и перспективы денежно-кредитной политики ФРС

Июль оказался достаточно волатильным месяцем. Основное внимание инвесторов было обращено на внешнеторговую политику Соединенных Штатов. Важной темой на рынке также была политическая ситуация в Великобритании. Кроме того, инвесторы продолжали следить за денежно-кредитной политикой ключевых Центробанков. Помимо этого, в фокусе находилась корпоративная отчетность за 2-й квартал, и также ситуация на сырьевом рынке. Итогом июля стало незначительное ослабление американской валюты, сильный рост основных фондовых индексов США, существенное падение цен на нефть, а также заметное падение стоимости золота.

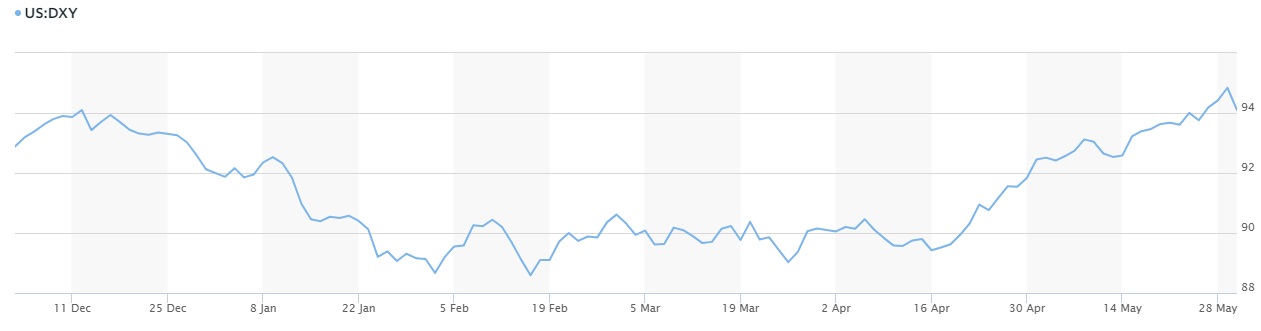

Рис. 1 Индекс доллара США (источник: bloomberg.com)

Вначале июля рынки всколыхнула новость о том, что администрация президента США рассматривает возможность введения пошлин на импорт автомобилей в США в размере 20% из соображений национальной безопасности. Президент Трамп заявил, что считает угрозу введения пошлин на импорт автомобилей самым серьезным оружием, способным вынудить торговых партнеров США пойти на уступки. Между тем, Трамп добавил, что намерен убедить иностранные автомобильные фирмы строить больше заводов на территории США и сократить объем экспорта.

Вскоре фокус внимания рынка переключился на торговое противостояние между США и Китаем, которое вновь обострилось после того, как администрация президента США обнародовала новый список товаров с Китая общей стоимостью $200 млрд., которые будут обложены дополнительной таможенной пошлиной в размере 10%. Эти тарифы затронут широкий спектр импорта из Китая, включая потребительские товары. В Пекине назвали такой шаг США "абсолютно неприемлемым" и пообещали принять ответные меры. Однако, Трампа это не остановило, и он лишь ужесточил свою позицию по отношению к Китаю, заявив о готовности ввести повышенные пошлины на китайские товары общей стоимостью $500 млрд.

В то же время, канцлер Германии Меркель сообщила, что тарифы США на импортные автомобили будут противоречить правилам ВТО, и ЕС рассматривает контрмеры. Вскоре представитель Белого дома сообщил, что Трампа тревожит намерение ФРС повысить ставки в этом году еще дважды. Трамп также раскритиковал Китай и ЕС за "манипулирование валютами и ставками для их преднамеренного снижения". Он заявил, что из-за роста ставок и укрепления доллара США оказываются в сравнительно "невыгодном положении".

Под конец месяца напряженность пошла на спад, чему способствовали новости о том, что Трамп добился уступок от Европейского Союза, что позволит избежать торговой войны. После переговоров с главой Еврокомиссии Юнкером, президент США заявил, что оба лидера работают над достижением цели "нулевых тарифов, нулевых барьеров и нулевых субсидий на неавтомобильные промышленные товары". По словам Трампа, ЕС согласился импортировать больше американских соевых бобов и сжиженного природного газа. Кроме того, обе стороны будут стремиться к снижению промышленных тарифов и корректировать правила, позволяющие более легко торговать американским медицинским оборудованием на европейских рынках. Инвесторы также приветствовали заявления советника президента Трампа по экономике Кудлоу, который сказал, что США и Евросоюз планируют объединить усилия в борьбе с Китаем в сфере торговли.

Важной темой на рынке также была политическая ситуация в Великобритании, а именно уход в отставку министра по Brexit Дэвида Дэвиса и министра иностранных дел Бориса Джонсон из-за несогласия с позицией премьер-министра Терезы Мэй, которая выступает за сохранение тесных экономических отношений с ЕС. За несколько дней до ухода Дэвиса кабинет министров во главе с Мэй согласовали общую позицию в отношении будущих переговоров с ЕС, согласно которой предлагается создать зону свободной торговли. В целом, преодоление разногласий внутри кабинета министров по вопросам торговли и таможне было позитивно воспринято рынками.

Между тем, уход Дэвиса хоть и указал на отсутствие сплоченности в правительстве, но оказал поддержку фунту, так как теперь большинство министров поддерживают "мягкий"Брекзит, что должно будет нанести меньший ущерб британской экономике. Если говорить о приемниках Дэвиса и Джонсона, новым министром Великобритании по вопросам Брекзита был назначен Доминик Рааб, который ранее занимал пост замминистра по делам регионов и местного самоуправления, а новым главой Министерства иностранных дел Великобритании стал Джереми Хант, который до этого занимал пост министра здравоохранения и социальной защиты. Что касается реакции британского фунта на все эти события, с начала месяца пара GBP/USD упала примерно на 0,7%.

Рис. 2 Валютная пара GBP/USD (источник: TeleTrade)

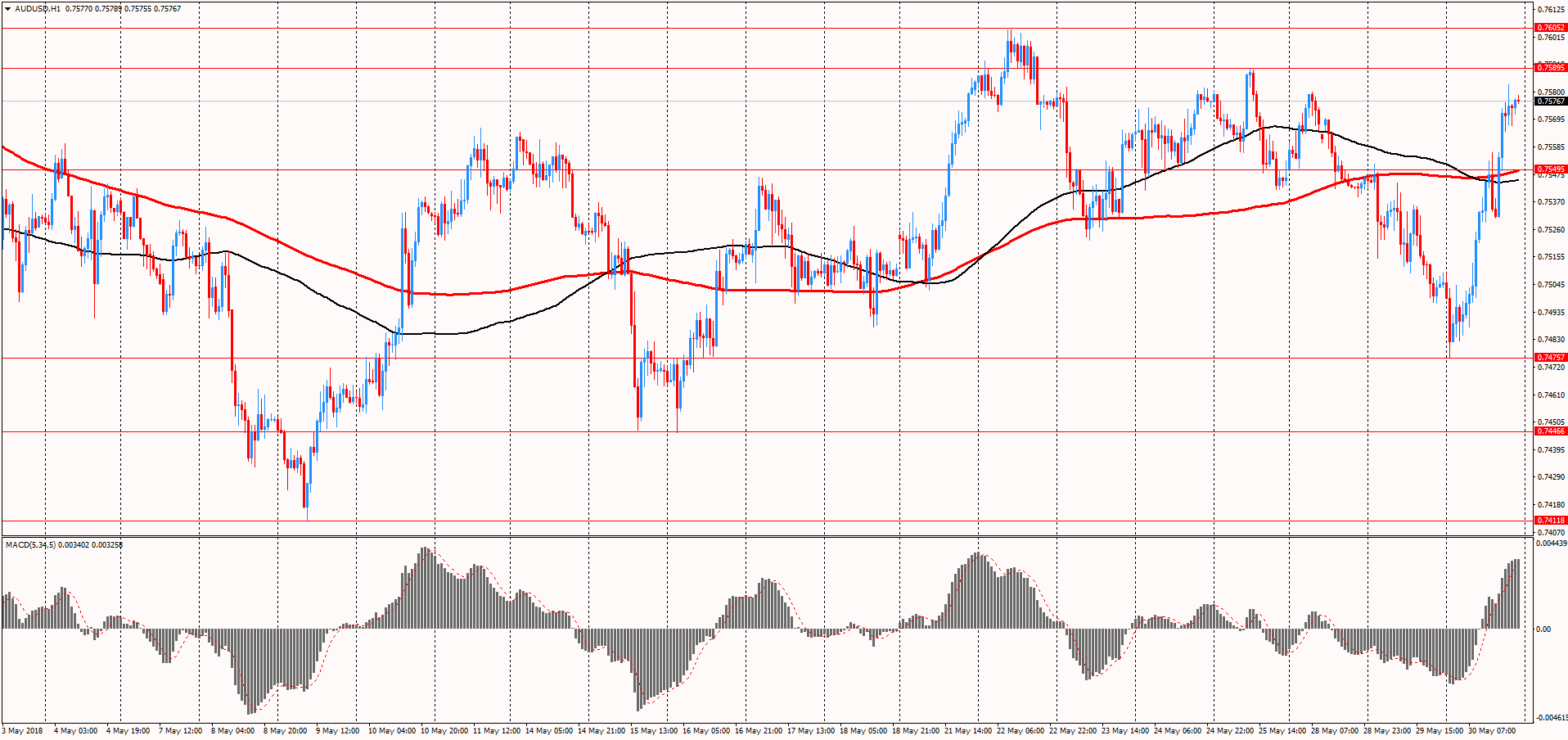

Внимание участников рынка также было приковано к итогам заседаний Центробанков, а именно РБА, Банка Канады, ЕЦБ, Банка Японии. Напомним, Резервный банк Австралии (РБА), как и ожидалось, оставил ключевую процентную ставку на уровне 1,50%, добавив при этом, что ставки соответствуют прогнозам ВВП, инфляции. Однако ЦБ просигнализировал о своей обеспокоенности перспективами мировой экономике и обострением напряженности в торговых отношениях. Что касается австралийской экономики, РБА ожидает, что сокращение безработицы и возвращение инфляции к целевому уровню, вероятно, будет происходить постепенно. Центробанк сообщил, что инфляция, вероятно, будет оставаться низкой в течение некоторого времени, и в 2018 году прогнозируется инфляция чуть выше 2%. РБА отметил, что перспективы рынка труда остаются позитивными, ожидается постепенное снижение уровня безработицы, однако рост зарплат еще какое-то время будет оставаться слабым. В целом, итоги заседания поддержали австралийский доллар, при этом текущий месяц пара AUD/USD завершает со слабым повышением - на 0,18%.

Рис. 3 Валютная пара AUD/USD (источник: TeleTrade)

Затем состоялась встреча Банка Канады. Как и широко ожидалось, Центробанк повысил ключевую процентную ставку на 0,25%, до 1,50%, отреагировав на позитивные экономические данные по Канаде и ожидания касаемо дальнейшего роста экспорта и капиталовложений. Однако ЦБ заявил, что займет постепенный подход в деле дальнейшего повышения процентной ставки на фоне усиливающейся напряженности в торговых отношениях с США, помимо прочих источников неопределенности.

“Хотя прогнозируется рост инвестиций и торговли, он ограничен пошлинами США, введенными недавно на импорт канадской стали и алюминия, а также неопределенностью вокруг торговой политики президента США Трампа”, - говорилось в отчете Банка Канады.

Что касается динамики канадского доллара, с начала июля пара USD/CAD снизилась почти на 0,55%.

Рис. 4 Валютная пара USD/CAD (источник: TeleTrade)

. Заседание Европейского центрального банка (ЕЦБ) также завершилось без сюрпризов. ЕЦБ оставил ключевую процентную ставку на уровне 0%, а ставку по депозитам овернайт на уровне -0,4%. ЕЦБ также повторил, что "ключевые ставки останутся на прежнем уровне как минимум до конца лета 2019 года, и до тех пор, пока будет необходимость убедиться в продолжающемся последовательном удержании инфляции на уровне ниже, но близком к 2% в среднесрочной перспективе". Кроме того, ЕЦБ напомнил о своем намерении завершить программу количественного смягчения в декабре - ЦБ сократит ежемесячный объем выкупа облигаций с октября до 15 млрд. евро с 30 млрд. евро и завершит программу в декабре 2018 года. Между тем. в ходе пресс-конференции глава ЕЦБ Драги фактически подтвердил, что ставки будут оставаться на текущих уровнях до осени 2019 года. Инвесторы оказались разочарованы тем, что ЕЦБ планирует повышать ставки столь неторопливо, что в свою очередь спровоцировало обвал европейской валюты. Впрочем, с начала месяца пара EUR/USD выросла примерно на 0,2%.

Рис. 5 Валютная пара EUR/USD (источник: TeleTrade)

Последним в этом месяце состоялось заседание Банка Японии. Как и ожидалось, Банк оставил ставку по депозитам на уровне -0,1%, а целевой уровень доходности 10-летних облигаций - в районе 0%, и при этом сообщил, что намеревается сохранять крайне низкий уровень процентных ставок на протяжении долгого времени. Впрочем, члены правления Катаока и Харада выступили против сохранения прежнего целевого уровня доходности 10-летних гособлигаций. Банк Японии также оставил годовой объем покупок ETF без изменений на уровне в 6 трлн иен., и добавил, что по-прежнему намеревается покупать гособлигации годовыми темпами в 80 трлн. иен. Кроме того, в ЦБ сообщили, что будут стремиться как можно быстрее добиться 2%-ной инфляции. Если подводить итоги месяца для японской иены, с начала июля пара USD/JPY выросла на 0,46%

Рис. 6 Валютная пара USD/JPY (источник: TeleTrade)

В фокусе инвесторов также находился сезон корпоративной отчетности за второй квартал. Согласно данным FactSet, 53% компаний, входящих в состав индекса S&P 500, уже сообщили о фактических результатах за второй квартал 2018 года. Что касается прибыли, то больше компаний сообщают о фактической прибыли на акцию (EPS) выше оценок (83%) по сравнению со средним показателем за пять лет. Если 83% является окончательным числом, это будет означать самый высокий процент компаний из S&P 500, сообщающих о положительном сюрпризе EPS за квартал с тех пор, как FactSet начал отслеживать этот показатель в третьем квартале 2008 года. Компании сообщают о доходах, которые на 2,5% выше оценок, что ниже среднего показателя за пять лет. Что касается продаж, то больше компаний (73%) сообщают о фактических продажах выше оценок по сравнению со средним пятилетним показателем. Компании также сообщают о продажах, которые на 0,9% выше оценок, что также выше среднего показателя за пять лет.

Если говорить о ситуации на сырьевом рынке, в июле золото подешевело примерно на 2,6%. Драйверами этому были снижение спроса на драгметалл в качестве актива-убежища, и ожидания дальнейшего ужесточения денежно-кредитной политики ФРС. Председатель ФРС Пауэлл, представляя свой полугодовой отчет перед Конгрессом США, отметил, что высокие темпы роста экономики и стабильная инфляция должны позволить ФРС продолжить постепенное повышение ставок. Напомним, ФРС в июне повысила ставку на 0,25%, до 1,75%-2%, что стало уже вторым таким повышением за этот год. Большинство руководителей ФРС планируют за 2018 год произвести всего четыре повышения ставок. Золото очень чувствительно к росту ставок, поскольку в такой ситуации увеличиваются альтернативные издержки владения не приносящим процентный доход золотом, одновременно повышая стоимость доллара США, в котором оно оценивается.

Рис. 7 График золота (источник:TeleTrade)

Что касается нефти, с начала месяца котировки марки WTI рухнули почти на 6%, в то время как нефть марки Brent подешевела примерно на 5,4%. Давление на рынок оказывали ожидания увеличения поставок из Ливии и Ирана, повышение объема нефтедобычи в США до нового рекордного максимума (11 млн. баррелей в сутки), опасения по поводу влияния на спрос американо-китайской торговой напряженности, а также потенциал увеличения предложения со стороны России и Саудовской Аравии.. К медвежьим настроениям также добавились признаки возможного ослабления санкций США в отношении экспорта иранской нефти. Госсекретарь США Майк Помпео заявил, что Вашингтон рассмотрит просьбы некоторых стран об освобождении от санкций, которые должны вступить в силу в ноябре, чтобы помешать Ирану экспортировать нефть.

Рис. 8 График нефти марки WTI (источник:TeleTrade)

В августе инвесторы продолжат следить за развитием торговых отношений между США и остальным миром, особенно Китаем. В фокусе внимания также будет находится денежно-кредитная политика Центробанков, а именно заседания ФРС, Банка Англии, РБА, и РБНЗ. Кроме того, особое внимание будет приковано к ежегодному симпозиуму ФРС, который традиционно проходит в конце лета на горном курорте Джексон-Хоул в штате Вайоминг (США). В число участников этого симпозиума входят управляющие основных Центробанков, министры финансов, ученые и участники финансовых рынков со всего мира. Участники собираются для обсуждения экономических вопросов, последствий и вариантов политики, относящихся к теме симпозиума. В целом, последний месяц лета обещает быть относительно спокойным, но сниженные объемы на финансовых рынках в связи с пиком сезона отпусков могут быть причиной резких колебаний.