Первый месяц лета оказался весьма насыщен значимыми событиями, которые нашли свое отражение в динамике мировых рынков. Основное внимание инвесторов было обращено на дальнейшую эскалацию торговой напряженности между Соединенными Штатами и Китаем, Важной темой июня также была денежно-кредитная политика ключевых Центробанков. Помимо этого, в фокусе внимания инвесторов находилась ситуация на сырьевом рынке. Итогом июня стало значительное подорожание американской валюты, умеренное повышение фондовых индексов США, существенный рост цен на нефть, а также сильное падение стоимости золота.

Рис. 1 Индекс доллара США (источник: finviz.com)

Возвращаясь к теме торговых отношений между США и Китаем, в середине июня США объявили о введении 25-процентной пошлины на ряд китайских товаров на сумму $50 млрд. В ответ на это Китай объявил о решении обложить 659 американских товаров пошлинами в 25%. Общая стоимость американских товаров, которых затронет этот шаг, также оценивается в $50 млрд. Решение Пекина не понравилось Вашингтону и президент США Трамп пригрозил ввести новые пошлины в размере 10% на китайские товары на сумму $200 млрд., которые вступят в силу, если КНР продолжит зеркально отвечать на американские меры. Между тем, вскоре администрация президента США опубликовала доклад "Как экономическая агрессия Китая грозит технологиям и интеллектуальной собственности Соединенных Штатов и всего мира", в котором обвинила КНР в экономической агрессии, которая угрожает не только американской экономике, но и всему миру. В свою очередь министр торговли КНР ответил на действия США заявлением о готовности принять ответные меры, направленные на защиту собственных интересов. После этого президент США переключил свое внимание на Европейский Союз. Трамп опубликовал твит о тарифах, специально предназначенных для ЕС. Он сообщил, что введет 20-процентный тариф на все импортируемые автомобили из еврозоны, если регион не отменит пошлины на американские автомобили. Через некоторое время Трамп обратился ко всем странам, имеющим искусственные торговые барьеры, и призвал отменить их или в противном случае США ответят им "более чем взаимностью". Далее СМИ сообщили, что Белый дом готовит новые барьеры для инвестиций с Китая в американские компании высокотехнологичного сектора. Однако, вскоре министр финансов США Мнучин подчеркнул, что предлагаемые министерством меры по ограничению инвестиций, которые стали частью торгового противостояния с Китаем, будут применяться не только к Пекину, но и "ко всем странам, которые пытаются украсть наши технологии". В целом, последние действия Соединенных Штатов усилили опасения участников рынка по поводу тотальной торговой войны.

В фокусе рынка также находилась денежно-кредитная политика мировых Центробанков. Наиболее значимыми оказались заседания ФРС, ЕЦБ, Банка Англии, и Резервного банка Новой Зеландии (РБНЗ). Напомним, ФРС, как и ожидалось, повысила целевой диапазон процентных ставок по федеральным фондам до 1,75%-2% и сигнализировала о вероятности некоторого ускорения темпов ужесточения денежно-кредитной политики в этом году. 8 из 15 руководителей ЦБ теперь ожидают, что в этом году будут необходимы четыре повышения ставок, тогда как в марте этого мнения придерживалось всего 7 членов FOMC. Еще одним признаком изменения позиции ФРС в отношении перспектив ставок является тот факт, что из текста заявления был убран фрагмент, в котором говорилось о вероятном сохранении ключевой процентной ставки ниже нейтрального уровня "в течение некоторого времени". Также в ФРС улучшили прогнозы по росту ВВП США в этом году (с 2,7 до 2,8%), динамике инфляции (с 1,9 до 2,1%) и безработице (понижен с 3,8 до рекордных за несколько десятилетий 3,6%). Между тем, глава ФРС Пауэлл заявил, что повышение ставки подтверждает, что экономика в прекрасном состоянии. Пауэлл также пообещал, что теперь будет давать пресс-конференцию по итогам каждого заседания, а не как раньше - раз в квартал. Что касается реакции доллара США на итоги заседания ФРС, она была размеренной. Вместе с тем, эксперты отмечают, что перспективы ускорения темпов повышения процентных ставок Федрезервом будут оказывать позитивное влияние на динамику американской валюты.

Следующим было заседание ЕЦБ, по завершению которого ЦБ анонсировал сворачивание программы количественного смягчения (QE) с сентября по декабрь, но при этом сообщил, что ставки останутся на текущих уровнях как минимум до лета 2019 года. ЕЦБ оставил базовую процентную ставку по кредитам на нулевом уровне, ставка по депозитам была сохранена на уровне -0,4%, а ставка по маржинальным кредитам на уровне 0,25%. ЕЦБ заявил, что сократит ежемесячный объем выкупа облигаций в рамках программы QE с октября до 15 млрд. евро с 30 млрд. евро и завершит данную программу в декабре 2018 года. Кроме того, ЕЦБ существенно понизили прогнозы по темпам роста экономики еврозоны в текущем году (с 2,4% до 2,1%), акцентировав внимание на растущей экономической неопределенности. Вместе с тем, президент ЕЦБ Драги сообщил, что стимулирование при помощи монетарной политики по-прежнему необходимо и добавил, что даже после сворачивания ЕЦБ продолжит двигаться к своей цели. Кроме того, Драги заверил, что ЕЦБ останется бдительным и продолжит работать над доведением инфляции до целевого уровня. В целом, итоги заседания оказали существенное давление на курс евро. С начала июня пара EUR/USD снизилась почти на 1,2% после обвала на 3,20% в мае.

Рис. 2 Валютная пара EUR/USD (источник: TeleTrade)

Что касается итогов заседания Банка Англии, как и ожидалось, регулятор оставил процентную ставку без изменений, на уровне 0,5%, и при этом заявил, что он может приступить к сокращению покупок облигаций, когда ставки достигнут 1,5%. Ранее Центробанк прогнозировал сокращение этой программы тогда, когда ставки достигнут 2%. Между тем, протоколы заседания показали, что 3 из 9 членов Комитета по монетарной политике проголосовали за повышение ставок, тогда как на предыдущем заседании их было двое. Банк также сказал, что "инфляция, как ожидается, вырастет немного сильнее, чем прогнозировалось в мае", и что "ценовое давление внутри страны продолжат постепенно повышаться". Ввиду того, что Банк проявил "ястребиный" настрой рынки начали закладывать в цены 65%-ную вероятность повышения ставки в августе по сравнению с 45% до заседания. Кроме того, итоги заседания вызвали резкое укрепление фунта. Тем не менее, текущий месяц пара GBP/USD готовится завершить с падением более чем на 1,7%.

Рис. 3 Валютная пара GBP/USD (источник:TeleTrade)

Последним в этом месяце состоялось заседание РБНЗ, итоги которого также совпали с прогнозами. ЦБ оставил учетную ставку на уровне 1,75%, но тон сопроводительного заявления смягчился, что и оказало давление на новозеландский доллар. Негатив для нацвалюты исходил из заявлений ЦБ, который указал на рост рисков в глобальной экономике. В РБНЗ отметили, что последние данные по ВВП, которые были слабее ожиданий, указывают на наличие большого количества свободных мощностей, чем ранее ожидали в Центробанке. Также ухудшилась оценка позитивного влияния ожидаемого увеличения правительственных расходов. В итоге рынки пересмотрели свои ожидания относительно сроков начала процесса ужесточения денежно-кредитной политики РБНЗ. Так, если ранее ожидалось, что первое повышение процентной ставки состоится в середине следующего года, то сейчас ожидания сместились на его завершение. После оглашения итогов встречи РБНЗ новозеландский доллар обновил минимум 2017 года против доллара США, при этом с начала текущего месяца пара NZD/USD упала более чем на 3,5%.

Рис. 4 Валютная пара NZD/USD (источник:TeleTrade)

Если говорить о ситуации на сырьевом рынке, в июне золото подешевело примерно на 4%. Основной причиной этому была ликвидация спекулянтами своих длинных позиций, которые они открывали перед ключевыми заседаниями Центробанков в середине месяца. Однако, после того, как стало ясно, что золото не сумело закрепится выше уровня $1300, участники рынка начали активно закрывать длинные позиции, что спровоцировало масштабное падение цен. Давление на драгметалл также оказывало укрепление американской валюты. В целом, более сильный доллар США и техническая распродажа компенсировали возросший спрос на активы-убежища из-за опасений торговой войны между двумя ведущими экономиками мира - Китаем и США. Негативное влияние на золото также оказывала растущая перспектива дальнейшего повышения ставок ФРС.

Рис. 5 График золота (источник:TeleTrade)

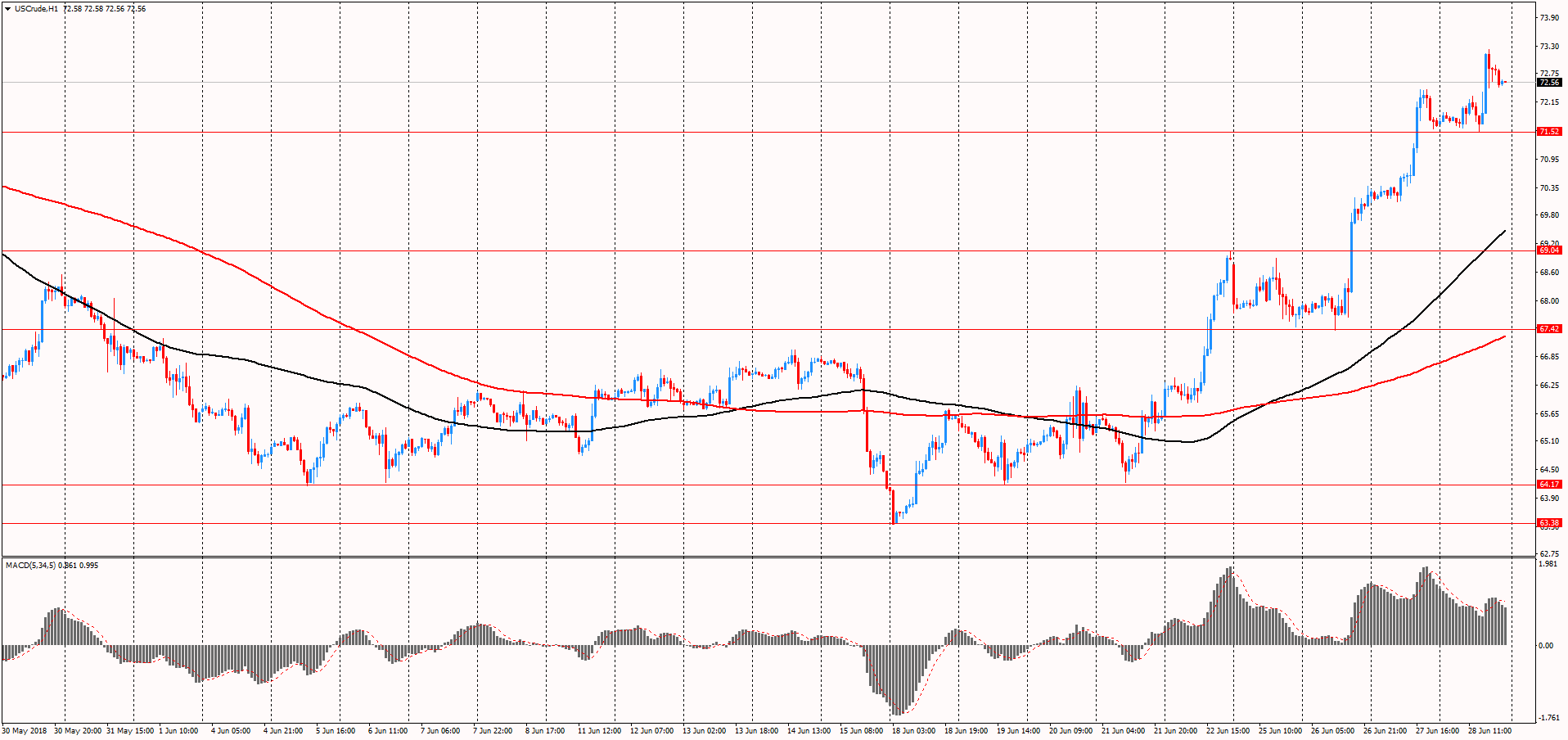

Что касается нефти, с начала месяца котировки марки WTI выросли почти на 9,4%, в то время как нефть марки Brent подешевела примерно на 0,2%. Основной внимание инвесторов было приковано к встрече ОПЕК, которая проходила 22-23 июня в Вене. По итогам данной встречи ОПЕК согласилась увеличить объем производства с июля после того, как ее фактический лидер Саудовская Аравия убедила главного конкурента Ирана сотрудничать в усилиях по поддержке цен и недопущения дефицита поставок. Группа согласилась с тем, что ОПЕК и ее союзники во главе с Россией должны увеличить добычу примерно на 1 млн. баррелей в день, или на 1% от мирового предложения,. Однако, реальный рост будет меньше, поскольку некоторые страны, которые в последнее время недопроизводили нефть, будут бороться за возвращение к полным квотам, в то время как другие производители, возможно, не смогут заполнить этот пробел. Сделка в целом соответствовала ожиданиям, и обусловила резкий рост нефтяных котировок, что позволило марке Brent сократить потери, понесенные ранее в июне. Между тем, одним из основным катализаторов роста цен на нефть WTI были новости о том, что США потребовали от всех стран прекратить импорт иранской нефти с начала ноября. Жесткая позиция Администрации Трампа является частью более широкого толчка, чтобы попытаться еще больше изолировать Тегеран как политически, так и экономически. Кроме того, участники рынка приветствовали отчет от Минэнерго США, в котором сообщалось, что на неделе 16-22 июня было замечено крупнейшее падение запасов нефти с сентября 2016 года. Согласно отчету, запасы нефти упали на 9,891 млн баррелей, до 416,6 млн баррелей. Аналитики ожидали снижение запасов на 2,572 млн баррелей. Что касается перспектив нефтяного рынка, эксперты отмечают, что ключевым фактором неопределенности является обостряющийся спор между США и их торговыми партнерами, который может нанести удар по экспорту сырой нефти США в Китай. Если 25-процентная пошлина на импорт сырой нефти США будет введена Пекином, американская нефть (марка WTI) станет неконкурентоспособной в Китае, что вынудит США искать покупателей в других местах.

Рис. 6 График нефти марки WTI (источник:TeleTrade)

В июле участники рынка продолжат следить за развитием торговых отношениях между США и Китаем, обострение которых может приблизить мир к тотальной торговой войне. В фокусе также будет находится денежно-кредитная политика Центробанков, а именно заседания РБА, Банка Канады, ЕЦБ, и Банка Японии. Впрочем, эксперты не ждут изменения параметров денежно-кредитной политики со стороны этих Центробанков. Важной темой на рынке также будет сезон корпоративной отчетности. Инвесторы также будет отслеживать экономические данные по США, которые могут повлиять на сроки очередного повышения процентной ставки ФРС. В целом, в июле ожидается много важных событий, которые могут вызвать усиление волатильности на рынке.