Фокус рынка в декабре будет направлен на перспективы денежно-кредитной политики ФРС и ЕЦБ

Ноябрь оказался относительно спокойным месяцем. Участники рынка следили за прогрессом вокруг продвижения налоговой реформы в США, а также наблюдали за дальнейшим ходом переговоров по Брекзиту и усилением политической напряженности в Германии. Кроме того, в фокусе инвесторов оставалась денежно-кредитная политика мировых Центробанков. Также в центре внимания находилась ситуация на сырьевом рынке. Итогом ноября стало значительное ослабление американской валюты, уверенное повышение основных фондовых индексов США, существенный рост нефтяных котировок, а также умеренное подорожание золота.

Рис. 1 Индекс доллара США (источник: tradingview.com)

В начале месяца инвесторы оценивали долгожданные предложения по сокращению налогов в США, обнародованные республиканцами. Согласно данному плану, в рамках налоговой реформы предлагается снизить ставку налога на прибыль корпораций до 20% с 35%. Необходимость такого изменения республиканцы пояснили тем, что это позволит повысить конкурентоспособность экономики США и вернуть из-за рубежа прибыли американских корпораций на триллионы долларов. Однако, ряд СМИ сообщили, что план налоговой реформы будет подразумевать только временное (на 10 лет).сокращение корпоративного налога. Между тем, план также предполагает, что верхняя планка подоходного федерального налога (для самых богатых) останется на уровне 39,6%. При этом налоговые вычеты для среднего класса увеличатся примерно вдвое. Позднее издание Washington Post со ссылкой на свои источники сообщило, что лидеры республиканской партии в Сенате рассматривают возможность задержки вступления в силу сокращения ставки корпоративного налога в США на один год, до 2019 года. Вскоре эти слухи были подтверждены, что спровоцировало падение доллара и усилило опасения по поводу возможной остановки ралли на фондовом рынке. Источником данной информации являлись комментарий от сенатора США Билла Кэссиди, республиканца из Луизианы. Кэссиди также сказал, что 7 налоговых категорий останутся, но верхняя ставка (39,6%) будет изменена. Через некоторое время Сенат представил свою версию законопроекта по налоговой реформе, которая расходится в ряде ключевых вопросов с вариантом республиканцев, включая сроки снижения налога на прибыль компаний. Кроме того, агентство Reuters сообщило, что налоговое предложение от Сената, отменяет федеральные отчисления как для государственных, так и для местных доходов, имущества и налогов с продаж.

В середине месяца Палата представителей наконец-то утвердила налоговый законопроект. Он был принят 227 голосов - за, 205 - против. Законопроект предполагает снижение налоговых поступлений на $1,4 трлн. в течение десятилетия из-за уменьшения налогов для компаний и ряда домохозяйств. Впрочем, его должен еще одобрить Сенат. Если сенаторы будут настаивать на своей версии, им необходимо будет договариваться по ряду ключевых вопросов с Палатой представителей. Республиканцы Сената заявили, что ожидают принятия закона до конца года.

Уже под конец месяца Бюджетный комитет сената США одобрил законопроект налоговой реформы. Голосование завершилось 12 голосами "за" и 11 "против", а значит, план по изменению налоговой системы может быть поставлен на голосование в сенате. Хотя по-прежнему остается неясным, достаточно ли республиканцев в Сенате поддержат этот законопроект, но две ключевые фигуры в партии заявили, что сейчас более уверены в правильности данного законопроекта.

Важной темой ноября также были переговоры по выходу Британии из состава ЕС, которые продолжали оставаться источников неопределенности .В середине месяца главный переговорщик ЕС Барнье заявил, что ЕС составляет планы на случай провала переговоров ввиду разногласий по вопросу выплат Великобритании за "развод". В ЕС считают, что выплаты Великобритании должны составить более 50 млрд. евро, а также, что переговоры по условиям торговли могут обсуждаться только после выхода страны из блока. В свою очередь Британия хочет снова прояснить условия будущих отношений, и лишь потом согласовывать точную сумму выплат. Между тем, Барнье подчеркнул, что, несмотря на очень медленное продвижение переговоров, обе стороны рассчитывают достичь соглашения к декабрю. Барнье добавил, что главным спорным вопросом остается финансовая компенсация, без урегулирования которого переговорщики не смогут перейти к обсуждению дальнейших торговых взаимоотношений между Британией и ЕС. Вместе с тем, из-за отсутствия прогресса в финансовом вопросе усилились опасения о том, что премьер-министра Терезу Мэй могут отправить в отставку. Издание The Sunday Times сообщило, что готово письмо о недоверии Мэй. подписанное 40 депутатами из ее Консервативной партии. Многие из них считают, что она лично виновата в том, что переговоры зашли в тупик, а некоторые надеются, что если отравить Мэй в отставку, то выход Британии из ЕС можно и вовсе отменить. Впрочем, Мэй заявила, что не думает покидать свой пост. Через некоторое время издание The Sun сообщило, что Mэй готовится предложить Брюсселю в первую неделю декабря до 20 млрд. фунтов, чтобы начать торговые переговоры по Брекзиту. Это дополнительные деньги до суммы 18 млрд. фунтов, которую премьер-министр сказала, что заплатит для обеспечения переходной сделки. Однако, The Sun отметило, что Мэй не будет указывать точную цифру в своем предложении, а вместо этого даст Брюсселю четкие указания относительно того, какие обязательства Британия возьмет на себя перед выходом из блока. Между тем, в конце ноября появились сообщения о том, что Британия и ЕС достигли соглашения о сумме, которую Лондон должен заплатить за выход из блока. Издание The Telegraph сообщило, что стоимость "развода" с ЕС оставлена открытой для обсуждения, но будет составлять от 45 млрд. до 55 млрд. фунтов. Сделка по этому вопросу будет означать, что обе стороны станут ближе к новому этапу в переговорах, на котором обсудят формат будущих торговых отношений. В целом, ситуация с Брекзитом должна окончательно прояснится 4 декабря, когда состоятся переговоры между премьер-министром Британии Мэй и главой Европейского совета Туском. Предметом встречи будет способ оплаты обязательств сторон друг перед другом.

В центре внимания инвесторов также находилась политическая ситуация в Германии, где канцлер Ангела Меркель не сумела достичь согласия с двумя другими политическими партиями по формированию правящей коалиции. Свободная демократическая партия решила выйти из переговоров, сославшись на непримиримые разногласия. Меркель заявила, что эмиграция была главной темой разногласий. После краха переговоров оставалось два выхода из ситуации: или сформировать правительство меньшинства, или провести новые выборы. Учитывая рост популярности крайне правой партии Альтернатива для Германии, новые выборы являются крайне нежелательным для трех партий, участвующих в переговорах, поскольку они могут ослабить их позиции еще больше. Однако, Меркель заявила, что не намеревается формировать правительство меньшинства. Такие комментарии свидетельствуют о возможности проведении новых выборов. Тем не менее, вероятность такого исхода уменьшилась после того, как христианские демократы, которых возглавляет Меркель, начали консультации с Социал-демократической партией (СДП) о возобновлении "Большой коалиции" после провала переговоров о создании коалиции "Ямайка" Лидеры СДПГ, ранее объявившие об уходе в оппозицию, согласилась на переговоры с ХДС/ХСС, чтобы сохранить политическую стабильность и не допустить досрочных парламентских выборов. Дальнейшее развитие ситуации будет зависеть от итогов переговоров, в которых кроме Меркель и президента Германии также примут участие лидер СДПГ Шульц и председатель ХСС Зеегофер.

Если говорить о денежно-кредитной политике Центробанков, в ноябре состоялись заседания Федеральной резервной системы (ФРС), Банка Англии, Резервного банка Австралии (РБА), и Резервного банка Новой Зеландии (РБНЗ). Как и широко ожидалось, ФРС сохранила диапазон ставок по федеральным фондам между 1,00% и 1,25%, но оставила открытым вопросом о повышении ставки для декабрьского заседания. Данное заседание на являлось расширенным, то есть не сопровождалось обновлением макроэкономических прогнозов и пресс-конференцией главы ЦБ Йеллен. В сопроводительном заявления отмечалось, что если экономическая ситуация в США будет и дальше развиваться в позитивном направлении, руководство ЦБ может снова увеличить ставку в этом году. Также ФРС заявила, что экономика остается сильной, несмотря на последствия ураганов, которые, вероятно, окажут временное негативное влияние на активность, занятость и инфляцию. В целом, высокие расходы домохозяйств, позитивные настроения потребителей, благоприятная ситуация на рынке труда и улучшение ситуации в зарубежных экономиках, вероятно, поддержат планы руководства ФРС относительно еще одного повышения ставок. Однако, некоторые руководители ЦБ указали, что хотят убедиться в росте инфляции в сторону целевого уровня, прежде чем поддерживать решение о повышении ставок. В целом, итоги заседания почти не повлияли на доллар. Между тем, пара EUR/USD выросла в ноябре на 1,75%.

Рис. 2 Валютная пара EUR/USD (источник: TeleTrade)

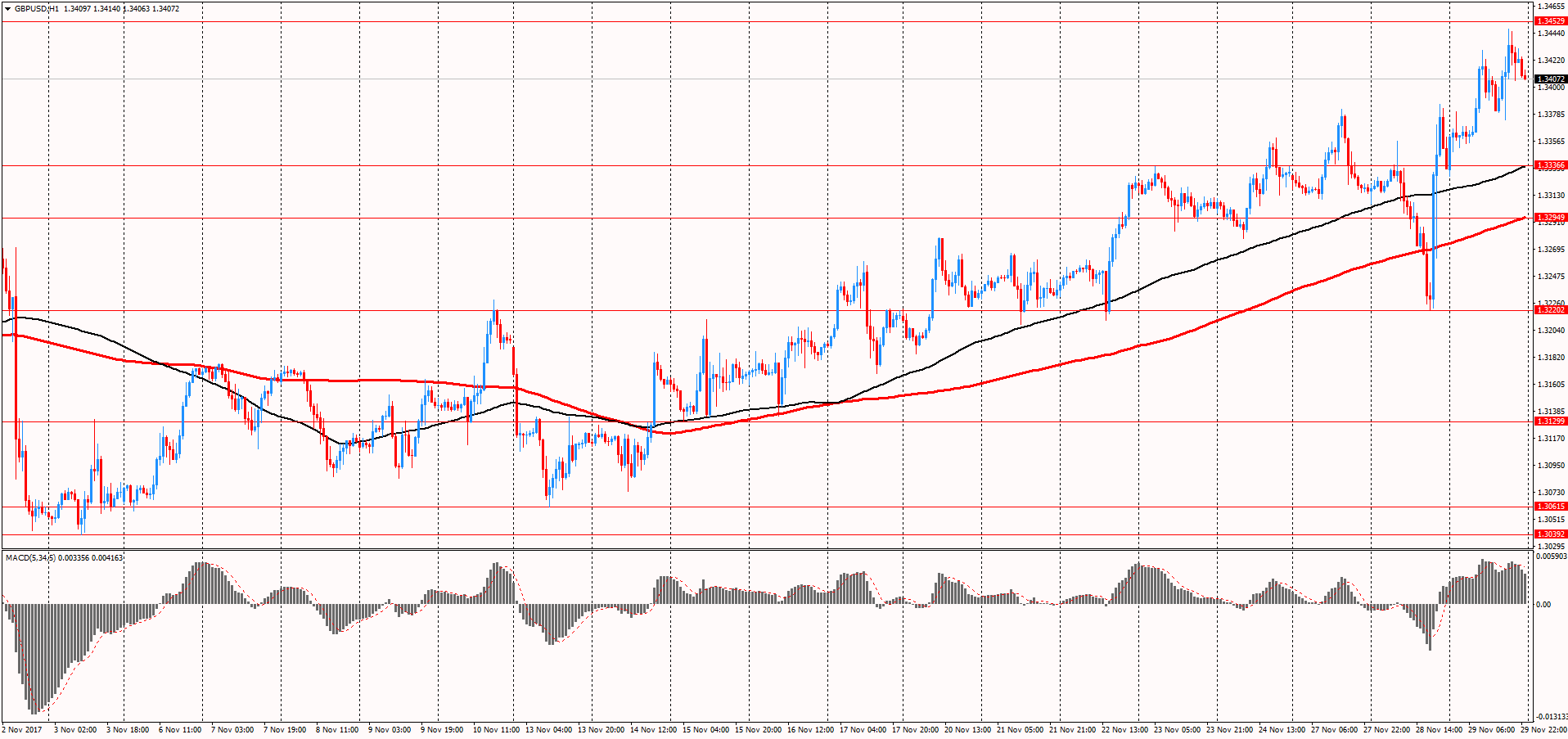

Следующим было заседание Банка Англии, по итогам которого ЦБ впервые за более чем 10 лет повысил процентные ставки - с 0,25% до 0,5%. Однако, Банк сигнализировал лишь о постепенном ужесточении политики в будущем, указав, что к концу 2020 года ставка, вероятно, будет повышена еще дважды. Кроме того, ЦБ снизил прогноз роста ВВП в 2018 году до 1,7% против августовского прогноза 1,8%. ЦБ по-прежнему прогнозирует рост ВВП в 2019 году на уровне 1,7%, и ожидает такого же роста в 2020 года. Эти прогнозы были основаны на предположении, что ключевая ставка поднимется до 1% к концу 2020 года. Также ЦБ отметил, что инфляция, вероятно, приблизится к целевому уровню в 2% к 2020 году. Между тем, Банк Англии в очередной раз заявил, что выход страны из состава ЕС будет оказывать негативное влияние на экономику в течение нескольких лет, пока Британия будет налаживать экономические и торговые связи с ЕС и другими странами мира на новых условиях. Что касается реакции валютного рынка на итоги заседания, "голубиные" сигналы Банка Англии спровоцировали резкое падение курса фунта. Однако, по итогам месяца пара GBP/USD все таки сумела зафиксировать уверенное повышение - примерно на 0,95%.

Рис. 3 Валютная пара GBP/USD (источник: TeleTrade)

Затем состоялось заседание РБА, результаты которого полностью совпали с ожиданиями. РБА оставил ключевую ставку на уровне 1,5%, пояснив такое решение слабой инфляцией, которая не растет, несмотря на улучшение ситуации на рынке труда и в мировой экономике. Между тем, глава РБА Лоу заявил, что прогнозы Банка относительно роста австралийской экономике в основном не изменились, и заключаются в том, что рост ВВП в среднем будет составлять около 3% в течение следующих нескольких лет. Лоу также отметил, что инфляция остается низкой, причем как индекс потребительских цен, так и базовая инфляция немного ниже 2%. "Базовая инфляция, вероятно, будет оставаться низкой в течение некоторого времени, что отражает медленный рост затрат на рабочую силу и повышение конкурентного давления", - пояснил Лоу, и добавил, что низкий уровень ставок продолжает поддерживать экономику страны. Между тем, Лоу повторил, что укрепление национальной валюты негативно влияет на инфляцию и темпы экономического роста. Что касается пары AUD/USD, с начала текущего месяца она снизилась примерно на 1,1%.

Рис. 4 Валютная пара AUD/USD (источник: TeleTrade)

Последним в этом месяце состоялось заседание ЦБ Новой Зеландии. Как и широко ожидалось, РБНЗ сохранил процентную ставку на уровне 1,75%, и при этом озвучил позитивные оценки по ситуации в национальной экономике. Вместе с тем, РБНЗ предупредил, что перспективы денежно-кредитной политики все еще окружены неопределенностью, и процентные ставки еще долгое время будут оставаться на низком уровне. Согласно прогнозу ЦБ, процентная ставка во 2-м квартале 2019 года составит 1,9%. Также ЦБ уделил внимание инфляционной ситуации, заявив, что, согласно прогнозам, инфляция потребительских цен останется вблизи середины целевого диапазона. Однако, РБНЗ также отметил, что дальнейшее ослабление новозеландского доллара приведет к ускорению инфляции. Что касается пары NZD/USD, в ноябре она выросла на 0,55%.

Рис. 5 Валютная пара NZD/USD (источник: TeleTrade)

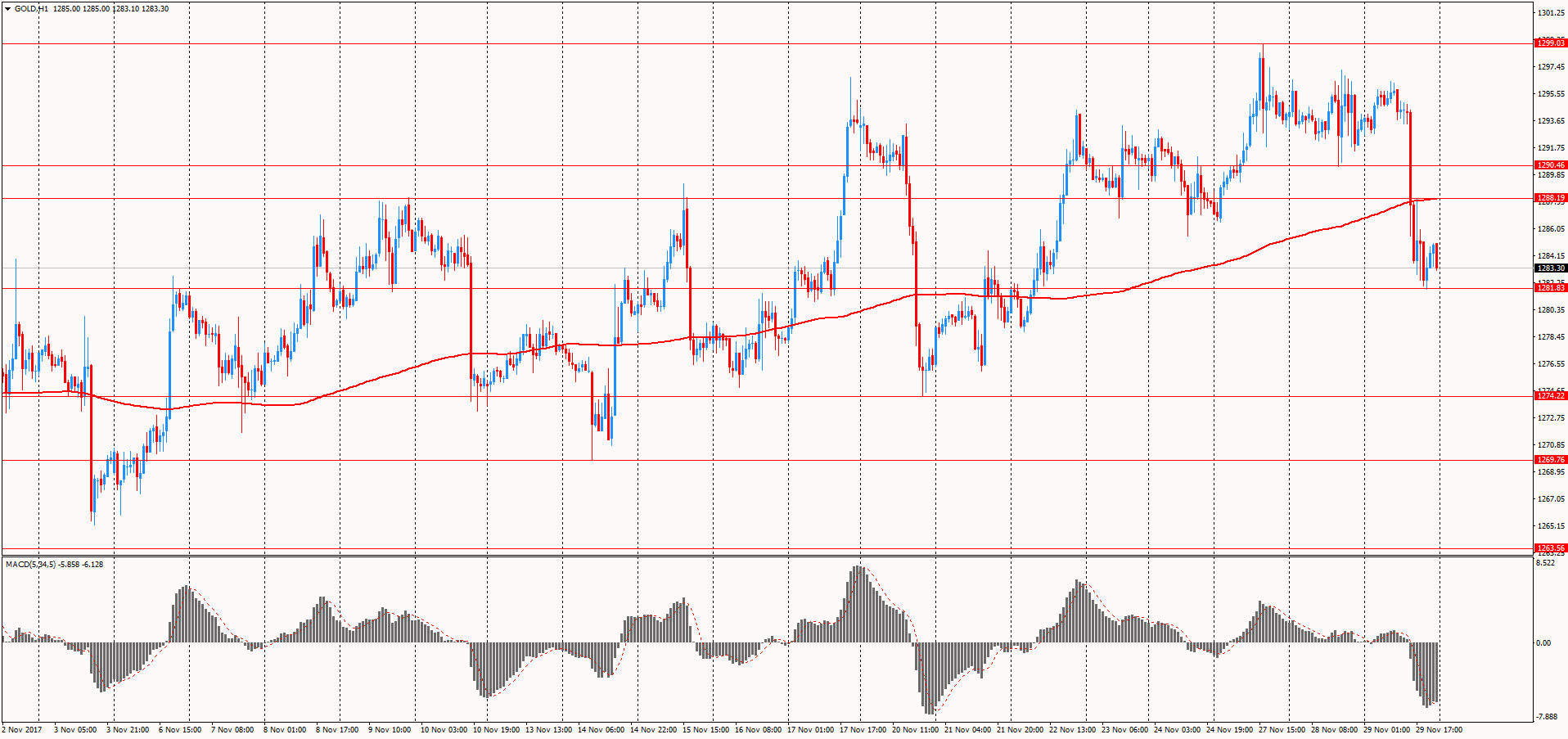

Что касается ситуации на сырьевом рынке, в ноябре котировки золота выросли примерно на 1%. Поддержку ценам оказывало ослабление американской валюты - индекс доллара США, показывающий отношение доллара к корзине из шести основных валют, с начала месяца упал на 1,37%. Золото также пользовалось спросом из-за сохраняющейся неопределенности вокруг перспектив налоговой реформы в США, а также возросших опасений того, что ралли на фондовом рынке на данный момент, возможно, исчерпало себя. Кроме того, драгметалл извлек выгоду от сглаживания кривой доходности казначейских облигаций США, которая в этом месяце достигла самого низкого уровня за десятилетие на ожиданиях того, что ФРС повысит ставки, инфляция будет оставаться низкой, а правительство будет увеличивать выпуск долговых обязательств с краткосрочными и промежуточными сроками погашения. Эти ожидания также были подтверждены председателем ФРС Йеллен, которая сказала, что процентные ставки должны расти постепенно, и при этом предупредила, что "очень сомневается" в том, что инфляция скоро восстановится, что предполагает осторожный подход к повышению ставок. Напомним, золото очень чувствительно к росту ставок и доходности, поскольку в такой ситуации увеличиваются альтернативные издержки владения не приносящим процентный доход золотом, одновременно повышая стоимость доллара, в котором оно оценивается. Однако, постепенное повышение ставки несет в себе меньшую угрозу для цен на золото, чем серия резких изменений.

Рис. 6 График золота (источник:TeleTrade)

Нефтяные котировки, тем временем, зафиксировали значительное повышение - с начала ноября нефть марки WTI подорожала на 5,59%, в то время как нефть марки Brent выросла в цене на 2,15%. Драйвером роста цен было дальнейшее ужесточение рынка на фоне усилий Организации стран-экспортеров нефти, направленных на устранения глобального переизбытка поставок за счет ограничения производства. Напомним, сделка по сокращению производство истекает в марте 2018 года. ОПЕК проведет очередную встречу 30 ноября и, вероятно, продлит договор, хотя Россия посылает смешанные сигналы о своей поддержке продления соглашения. Недавно российское информационное агентство ТАСС сообщило, что нефтяники страны встретились с министерством энергетики для обсуждения продления сделки на шесть месяцев, в отличие от девяти месяцев, первоначально предложенных президентом Путиным. В целом, аналитики ожидают, что ОПЕК продлит соглашение до конца 2018 года. Подтверждают данный прогноз итоги заседания мониторингового комитета ОПЕК, которое состоялось на день раньше официальной встречи ОПЕК. Мониторинговый комитет рекомендовал продлить срок действия соглашения ОПЕК+ еще на 9 месяцев, но при этом отметил, что должен через 3 месяца заново рассмотреть ситуацию. Поддержку ценам также оказывала остановка работа трубопровода Keystone в Северной Америке, вызвавшая снижение поставок нефти в хранилища. Из-за разлива нефти 16 ноября поставки через трубопровод Keystone, связывающий нефтяные пески Альберты с нефтеперерабатывающими заводами США и обычно перекачивающий 590 000 баррелей в день, снизились, в связи с чем упали запасы в хранилище Кушинга, штат Оклахома. Однако, нефть утратила часть позиций после новостей о восстановлении работы трубопровода Keystone компании TransCanada после ремонта.

Рис. 7 График нефти марки WTI (источник:TeleTrade)

В декабре внимание инвесторов будет приковано к заседаниям ЕЦБ и ФРС США. Двухдневная встреча ФРС завершится 13 декабря, вместе с публикацией экономических прогнозов и пресс-конференцией председателя ЦБ Йеллен, а итоги заседания ЕЦБ будут оглашены 14 декабре,. В преддверии встречи ФРС на настроения инвесторов может повлиять отчет по количеству рабочих мест вне сельского хозяйства США, который выйдет 8 декабря. Впрочем, даже если данные не оправдают ожиданий, это не заставит ФРС отказаться от повышения ставки в декабре. Сейчас фьючерсы на ставку ФРС, отслеживаемые CME Group, указывают, что инвесторы оценивают вероятность роста ставки на декабрьском заседании в 92,8% по сравнению с 96,2% в начале ноября. Важными также будут инфляционные данные по США, которые могут вынудить ФРС пересмотреть на понижение темпы ужесточения денежно-кредитной политики в следующем году.