Фокус рынка в октябре будет направлен на перспективы денежно-кредитной политики ЕЦБ и ФРС, и развитие ситуации вокруг Северной Кореи

В первый месяц осени внимание участников рынка в основном было сфокусировано на денежно-кредитной политике мировых Центробанков. Кроме того, инвесторы продолжали отслеживать прогресс администрации США в продвижении обещанной политики стимулирования роста, а также оценивали экономические последствия мощных ураганов Харви и Ирма. Важной темой сентября также была дальнейшая эскалация напряженности в отношениях между США и Северной Кореей и опасения относительно возможного военного конфликта на Корейском полуострове. Инвесторы также следили за переговорным процессом между Британией и ЕС по поводу ее выхода из блока, и находились в ожидании выступления премьер-министра Британии на тему Брекзита, которое состоялось в конце сентября. Помимо этого, в центре внимания находилась ситуация на сырьевом рынке. Итогом сентября стало небольшое укрепление доллара, значительный рост фондовых индексов США, существенное повышение котировок нефти, и умеренное падение цен на золото.

Рис. 1 Индекс доллара (источник: bloomberg.com)

Возвращаясь к денежно-кредитной политике, стоит подчеркнуть, что в сентябре состоялось довольно много заседаний Центробанков, а именно РБА, Банка Канады, ЕЦБ, ЦБ Швейцарии, Банка Англии, ФРС, Банка Японии и ЦБ Новой Зеландии. Как и ожидалось, Резервный банк Австралии (РБА) оставил учетную ставку на уровне 1,5%. В сопроводительном заявлении РБА отметил, что низкий уровень ставок продолжает поддерживать австралийскую экономику. В то же время в РБА заявили, что высокий курс австралийского доллара способствует замедлению темпов экономического роста, оказывает негативное влияние на ожидания по рынку труда и ограничивает рост цен. Между тем, опубликованные вскоре официальные данные показали, что ВВП Австралии увеличился во 2-м квартале на 0,8% как и прогнозировалось. В 1-м квартале экономика укрепилась на 0,3%. В годовом исчислении ВВП вырос на 1,8%, как и ожидалось, после повышения на 1,7% в 1-м квартале. Однако, инвесторов разочаровали оценки по расходам потребителей и зарплатам. Так, потребительские расходы выросли меньше, чем ожидалось, а зарплата увеличилась на 0,7%, что при росте занятости на 1% за аналогичный период подразумевает сокращение средних заработков. Что касается пары AUD/USD, с начала сентября она снизилась примерно на 1,2%.

Рис. 2 Валютная пара AUD/USD (источник: TeleTrade)

Следующим было заседание Банка Канады, итоги которого удивили многих аналитиков. Банк Канады принял решение повысить процентную ставку на 25 базисных пунктов, до 1,00%. Это было второе повышение ставки в этом году. Напомним, в июле ЦБ повысил ставку впервые за семь лет. В сопроводительном заявление было отмечено, что "недавние экономические данные оказались более сильными, чем ожидалось, что подтверждает мнение Банка о том, что рост в Канаде становится все более основополагающим и самодостаточным”. Центробанк также упомянул “устойчивые” потребительские расходы, “продолжающуюся устойчивую занятость и рост доходов”, “более значительный рост в инвестициях в бизнес и в экспорте”, а также “охлаждение” рынка жилья. Между тем, ЦБ отметил, что его будущие решения в области денежно-кредитной политики не предопределены и будут зависеть от поступающих данных и ситуации на финансовом рынке. Если говорить о динамике валютного рынка, с начала сентября пара USD/CAD снизилась на 0,4%.

Рис. 3 Валютная пара USD/CAD (источник: TeleTrade)

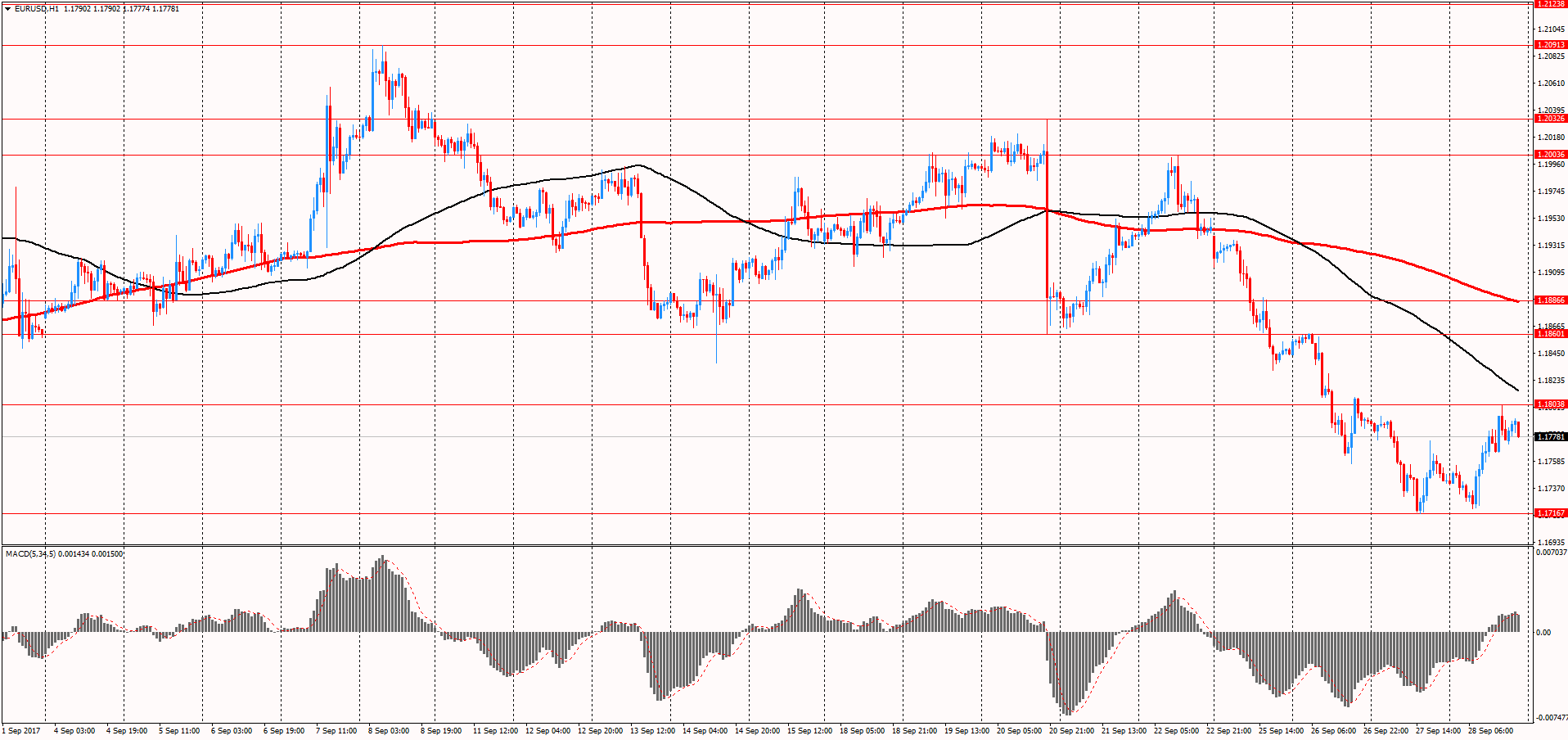

Затем фокус рынка переключился на встречу ЕЦБ, по итогам которой ЦБ вновь оставил все ставки без изменений. ЕЦБ также пообещал продолжать покупать облигации на сумму 60 млрд. евро в месяц до конца года. Вместе с тем, ЕЦБ объявил о пересмотре прогнозов по ВВП и инфляции. Согласно новым оценкам, экономика еврозоны вырастет на 2,2% в 2017 году (предыдущий прогноз +1,9%) и на 1,8% в 2018 году (прогноз не изменился). Однако, ЕЦБ понизил прогнозы по инфляции, что в значительной степени объяснялось недавним укреплением евро. Теперь ожидается, что в 2018 году инфляция составит не 1,3%, а 1,2%. Между тем, в ходе пресс-конференции глава ЕЦБ Драги заявил, что до конца года регулятор примет решение о выборе инструментов монетарной политики на следующий год, Он также добавил, что решение относительно объемов программы стимулирования будет принято в октябре. Драги также заявил, что ЕЦБ внимательно отслеживает волатильность евро, которая “представляет собой источник неопределенности, который требует мониторинга в отношении его возможных последствий для среднесрочных перспектив ценовой стабильности в еврозоне”. Стоит отметить, что с начала месяца пара EUR/USD упала на 1,1%.

Рис. 4 Валютная пара EUR/USD (источник: TeleTrade)

Заседание Швейцарского национального банка (ШНБ) также завершилось без сюрпризов - руководство приняло решение сохранить ставку по депозитам на уровне -0.75%. Вместе с тем, ШНБ пересмотрел оценку стоимости национальной валюты, назвав курс франк "высоким", а не "существенно завышенным", как отмечалось в предыдущих заявлениях. Впрочем, ШНБ повторил, что негативная процентная ставка и готовность к интервенциям на валютном рынке по-прежнему необходимы для снижения привлекательности франка в качестве инвестиций. Из-за ситуации с обменным курсом, условный прогноз ЦБ по инфляции был незначительно пересмотрен в сторону повышения в сравнении с июньской оценкой - на 2017 год прогноз был улучшен до 0,4% с 0,3%, на 2018 год - до 0,4% с 0,3%, а на 2019 год - до 1,1% с 1,0%. В ШНБ пояснили, что условный прогноз основан на предположении, что депозитная ставка останется на уровне -0,75% на протяжении всего прогнозного горизонта. Что касается пара EUR/CHF, в сентябре она выросла лишь на 0,18%.

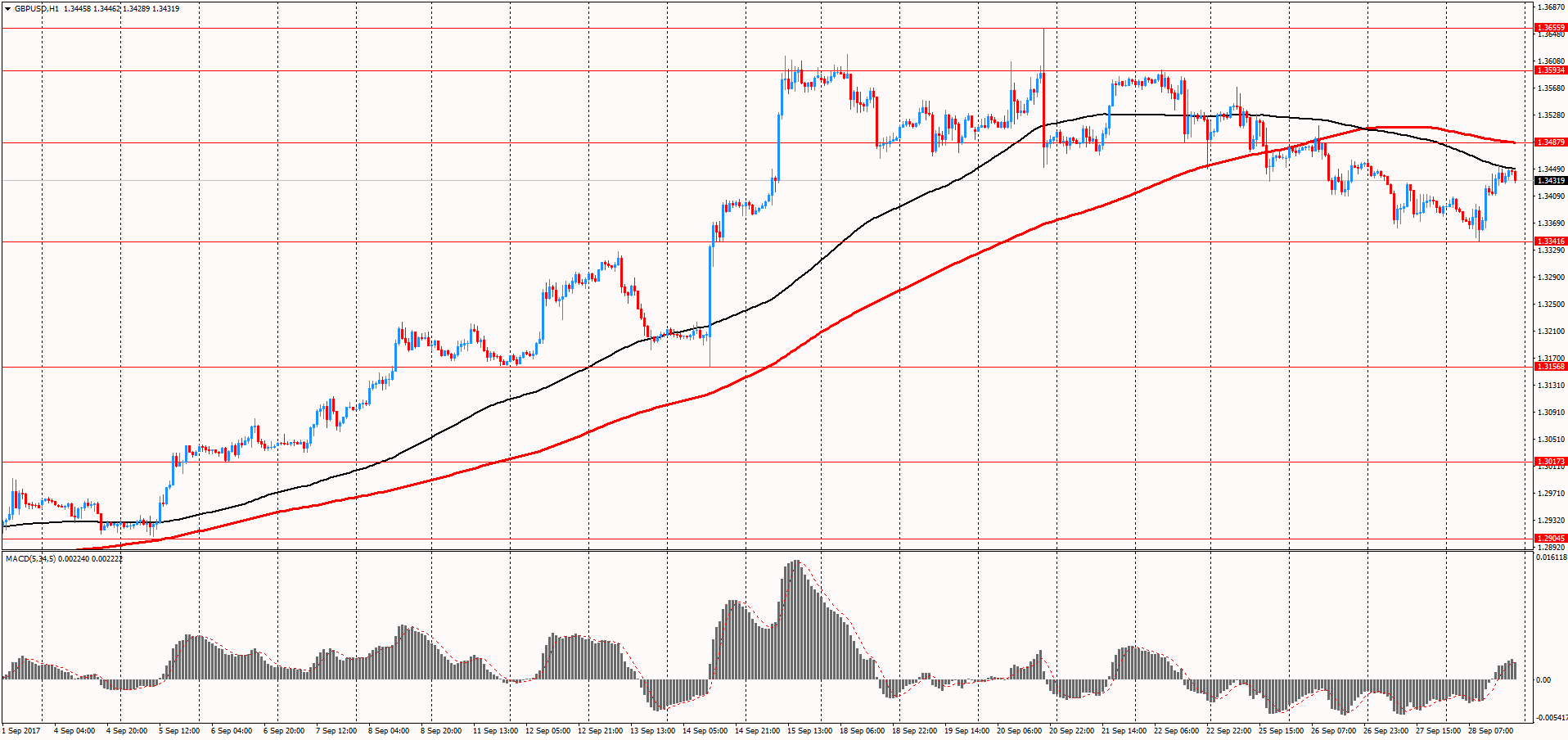

После состоялась встреча Банка Англии, результаты которой оказали значительную поддержку фунту. Банк Англии, как и ожидалось, оставил процентную ставку на рекордно низком уровне 0,25%. Решение было принято при соотношении голосов 7-2. Однако, Центробанк заявил, что сокращение денежно-кредитного стимулирования станет "более целесообразным в ближайшие месяцы". Между тем, глава Банка Англии Марк Карни заявил, что вероятность повышения ставок определенно выросла, и добавил, что ЦБ может потребоваться некоторая коррекция ставок уже в ближайшие месяцы. Вскоре после Карни с речью выступил представитель Банка Англии Влиге, который считается наиболее склонным к смягчению политики среди членом Комитета. Однако, он неожиданно высказался в поддержку повышения ставок. "Может потребоваться повысить ставки "в предстоящие месяцы". Рост заработных плат и потребительских расходов оказался сильнее, чем ожидалось. Более сильная мировая экономика также говорит в пользу повышения ставок", - отметил Влиге. Если говорить о курсе фунта, с начала месяца пара GBP/USD выросла на 3,9%.

Рис. 5 Валютная пара GBP/USD (источник: TeleTrade)

Одним из наиболее важных событий сентября была встреча ФРС. Регулятор принял ожидаемое решение, и оставил целевой диапазон ставки по федеральных фонда в пределах 1,00-1,25%. Кроме того, ФРС подтвердила, что начнет в октябре процесс нормализации баланса согласно планам, озвученным в начале лета. Изначально баланс ФРС будет сворачиваться на $10 млрд. в месяц. Ежеквартально суммы сокращений будут увеличиваться, пока не достигнут $30 млрд. в месяц. Вместе с тем, ФРС заявила, что все еще планирует еще раз повысить ставки в этом году и три раза в 2018 году, что стало неожиданностью для рынка, так как многие считали, что ряд низких показателей по инфляции изменит планы ФРС по ужесточению политики. Согласно срединному прогнозу ФРС, ставка составит 1,4% в этом году и 2,1% в 2018 году, как и предполагал недавний прогноз. В долгосрочной перспективе в ФРС ожидают, что ставка составит 2,8%, а не 3%. Сейчас фьючерсы на ставку ФРС, отслеживаемые CME Group, указывают, что инвесторы оценивают вероятность очередного повышения ставок в этом году в 77,5% против 36,9% в начале месяца.

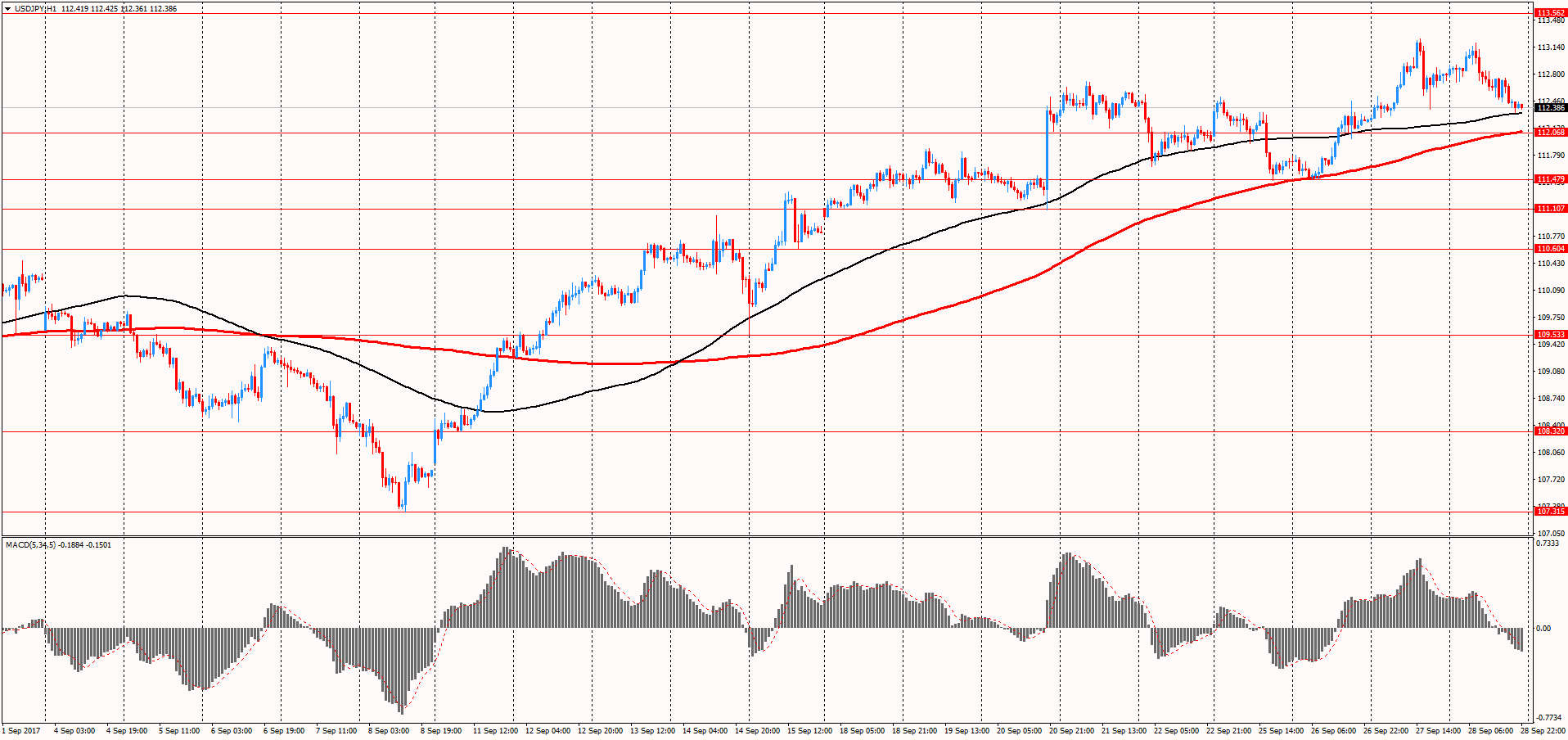

Сразу после встречи ФРС состоялось заседание Банка Японии, которое рынки практически не заметили. Центробанк ожидаемо сохранил ставку по депозитам на уровне -0,1%, а целевой уровень доходности 10-летних облигаций в районе 0%. Решение чиновников о контроле кривой доходности было принято голосованием 8-1. ЦБ также пообещал продолжать покупать японские гособлигации на Y80 трлн в год. Решение по покупке активов было принято единогласно. ЦБ заявил, что экономика Японии растет умеренно, и государственные инвестиции повышаются. Что касается пары USD/JPY, с начала сентября она выросла примерно на 2,2%.

Рис. 6 Валютная пара USD/JPY (источник: TeleTrade)

Рис. 6 Валютная пара USD/JPY (источник: TeleTrade)

Последним в этом месяце было заседания Центробанка Новой Зеландии (РБНЗ). Напомним, РБНЗ сохранил процентную ставку на уровне 1,75%, как и ожидалось. Между тем, сопроводительное заявление ЦБ оказалось достаточно нейтральным, и схоже с августовским. РБНЗ отметил, что более низкий курс новозеландского доллара поможет росту инфляции цен на торгуемые товары и более сбалансированному росту. "Прогнозируется, что рост ВВП будет продолжаться текущими темпами. Общая инфляция, вероятно, снизится в предстоящие кварталы", - указал РБНЗ. Если говорить о динамике новозеландского доллара, с начала месяца пара NZD/USD выросла на 0,80%.

Кроме того, участники рынка продолжали следить за прогрессом администрации президента США в продвижении стимулирующей политики. Под конец сентября президент США Трамп представил долгожданный план налоговой реформы. Данный план, согласованный с ключевыми фигурами республиканской партии в Конгрессе, предусматривает сокращение налогов до 20%, хотя в рамках президентской кампании Трамп планировал снизить их до 15%. Кроме того, план подразумевает налоговую ставку для компаний, использующих сквозное налогообложение, на уровне 25%, а также снижение ставки для граждан с высоким уровнем дохода до 35% с 39,6%. Вместо 6-ступенчатой подоходной шкалы от 10 до 39,6% предлагается ввести 3-ступенчатую - 12%, 25% и 35%. Конгресс при этом оставляет за собой право повысить эту шкалу для наиболее состоятельных граждан. Впрочем, после тщательного изучения данного плана инвесторы так и не нашли ответ на вопрос о том, каким образом администрация США планирует покрыть сокращения налоговых поступлений, чтобы не увеличить дефицит госбюджета. В связи с этим многие эксперты весьма пессимистично смотрят на перспективы принятия представленного налогового плана.

Также в сентябре в фокусе внимания находилась ситуация вокруг Северной Кореи. Напряженность еще больше усилилась после того, как в начале месяца правительство КНДР сообщило об успешном испытании водородной бомбы, а разведка Южной Корее заявила, что ее северный сосед начал перемещать межконтинентальные баллистические ракеты к западному побережью страны. После этих сообщений администрация президента США провела совещание, и затем заявила, что Северная Корея может ожидать «массированный военный ответ», если она будет угрожать США, их союзникам или американской территории Гуам. Через некоторое время Совбез ООН принял решение об ужесточении санкций против Северной Кореи. Ужесточение было одобрено единогласно и являлось ответом на последнее ядерное испытание Северной Кореи. Хотя решение Совбеза ООН было вполне оправданным, оно явно не способствовало снижению напряженности на Корейском полуострове, а скорее наоборот. После недолгой паузы Северная Корея ответила на решение Совбеза ООН, и запустила баллистическую ракету, которая пролетела над северным японским островом Хоккайдо и приземлилась в Тихом океане. Ракета пролетела около 3700 км, что является достаточным для поражения острова Гуам, где расположена военная база США. Но Северная Корея решила не останавливаться на этом - министр иностранных дел КНДР заявил, что его страна может рассмотреть вопрос об испытании водородной бомбы в Тихом океане в беспрецедентном масштабе. Эти комментарии последовали за высказываниями Ким Чен Ына, который назвал речь и поведение президента США в ООН "безумными" и пообещал, что США ответят за оскорбление, высказанное Трампом в адрес Северной Кореи. Между тем, под конец месяца министр иностранных дел КНДР отметил, что комментарии Трампа, прозвучавшие в выходные, были однозначным объявлением войны. Также он добавил, что Северная Корея имеет право сбивать бомбардировщики США, даже если они находятся не в воздушном пространстве КНДР. В целом, последние события повысили риски обострения ситуации вокруг Северной Кореи.

Инвесторы также наблюдали за ходом переговоров между Британией и ЕС по поводу ее выхода из блока, и ожидали выступления премьер-министра Британии на тему Брекзита. В начале месяца усилились опасения по поводу возможной реализации "жесткого" Брекзита, причиной чему были заявления главного переговорщика ЕС по Брекзиту Барнье. Он сообщил, что в ходе третьего раунда переговоров не было достигнуто "решительного прогресса", и что начало переговоров о будущих связям двух сторон в октябре сомнительно при нынешних темпах. Между тем, 25 сентября стартовал четвертый раунд переговоров. Новый раунд переговоров может оказаться более успешным, учитывая недавние "дружественные" заявления премьер-министра Британии Мэй. В ходе своего выступления во Флоренции Мэй предложила, что переходный период должен составлять примерно 2 года, и добавила, что Британия "будет выполнять обязательства, которые мы взяли на себя в период нашего членства". В ответ на это Барнье заявил, что речь Мэй была пронизана духом конструктивности и желания двигаться вперед. Также Барнье указал, что просьба Британии о сохранении доступа к единому рынку на прежних условиях в течение двух лет может быть принята во внимание. Между тем, в конце месяца появились сообщения от участников переговоров по Брекзиту, что в последнем раунде, завершившемся 28 сентября, был достигнут определенный прогресс, но они все еще не в состоянии обсуждать торговые соглашения.

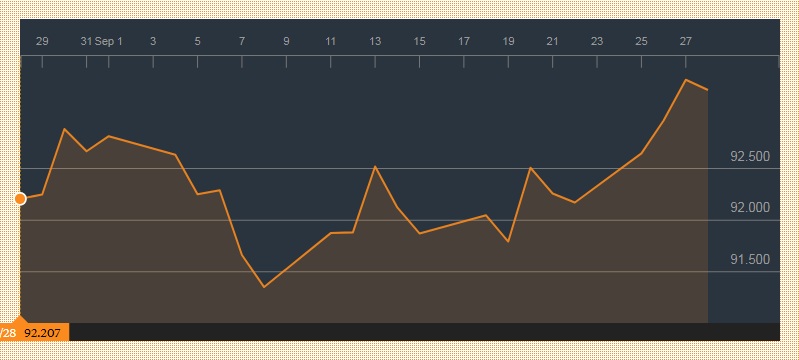

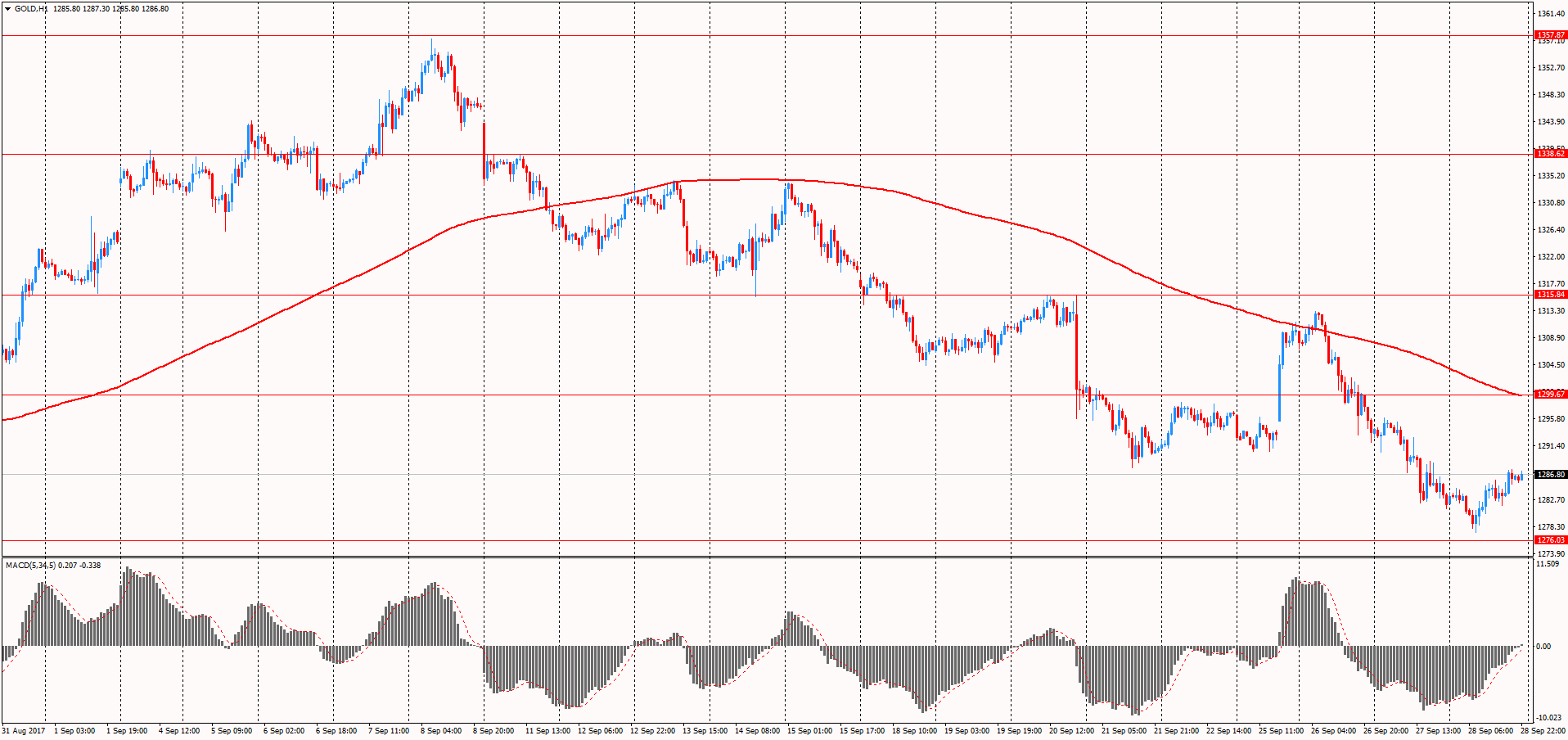

Что касается ситуации на сырьевом рынке, в августе котировки золота упали почти на 2,4%. Причиной этому было продолжающееся ралли на мировых фондовых рынках, в результате чего инвесторы отдавали предпочтение более высокорисковым активам взамен активам-убежищам, таким как золото. Кроме того, давление на драгметалл оказывало укрепление доллара США, а также перспектива дальнейшего ужесточения денежно-кредитной политики ФРС, которая стала более реальной после сигналов ФРС о том, что ставка может быть снова повышена к концу года. Напомним, золото очень чувствительно к росту ставок и доходности, поскольку в такой ситуации увеличиваются альтернативные издержки владения не приносящим процентный доход золотом, одновременно повышая стоимость доллара, в котором оно оценивается. Однако, постепенное повышение ставки несет в себе меньшую угрозу для цен на золото, чем серия резких изменений.

Рис. 7 График золота (источник:TeleTrade)

Нефтяные котировки, тем временем, зафиксировали значительное повышение - с начала сентября нефть марки WTI подорожала на 9,2%, в то время как нефть марки Brent выросла в цене на 9,3%. Драйверами роста цен были признаки ужесточения глобального рынка, благоприятные прогнозы по спросу от ОПЕК и МЭА, в сочетании с ожиданиями краткосрочного повышения спроса, так как американские НПЗ стремились возобновить свою деятельность после урагана Харви. ОПЕК в своем последнем докладе сообщила, что прогнозирует более высокий спрос на свою нефть в 2018 году и указала на признаки ужесточения глобального рынка. Такая ситуацию свидетельствует о том, что ее сделка с государствами, не входящими в ОПЕК, по сокращению добычи помогает в решении проблемы переизбытка нефти. Между тем, в докладе МЭА отмечалось, что из-за сильного спроса в Европе и США, а также сокращения производства в странах ОПЕК и странах, не входящих в картель, переизбыток нефти сокращается. Ввиду этого МЭА повысило оценку роста мирового спроса на нефть в 2017 году до 1,6 млн. баррелей в день с 1,5 млн. баррелей в сутки. Сильную поддержку ценам на нефть также оказали угрозы Турции сократить потоки нефти из иракского региона Курдистана в сторону своих портов. Турция сообщила, что может перекрыть трубопровод, который транспортирует около 500 000 баррелей сырой нефти в день из Северного Ирака на мировой рынок. Данное заявление было во время проходящего в курдской автономии Ирака референдума о независимости. Вместе с тем, иракское правительство отметило, что не признает итоги референдума и призвало зарубежные страны прекратить импорт курдской нефти.

Рис. 8 График нефти марки WTI (источник:TeleTrade)

В октябре инвесторы будут постепенно готовится к декабрьскому заседанию ФРС, анализируя поступающие данные и заявления представителей ЦБ в поиске дополнительных подсказок. Важным окажется отчет по числу рабочих мест вне сельского хозяйства США за октябрь, который может в некоторой степени повлиять на перспективы изменения ставок на заседаний ФРС 12-13 декабря. Кроме того, в октябре стартует сезон публикации квартальных отчетов за третий квартал в США, который может обусловить усиление волатильности на американском фондовом рынке.