Первый месяц весны оказался насыщен важными событиями. Основной темой за этот период была неопределенность относительно дальнейших шагов новой администрации США. Кроме того, инвесторы продолжали следить за денежно-кредитной политикой мировых Центробанков. Помимо этого, в фокусе оставалась политическая ситуация во Франции, где вскоре состоится первый тур президентских выборов, и в Великобритании, которая уже начала официальный процесс Брекзита. Также инвесторы пристально наблюдали за динамикой рынка нефти и рынка золота. Итогом марта стало повсеместное ослабление американского доллара, коррекция фондовых рынков США, небольшое снижение стоимости золота, а также масштабное падение нефтяных котировок.

Рис.1 Индекс доллара США (источник: finviz.com)

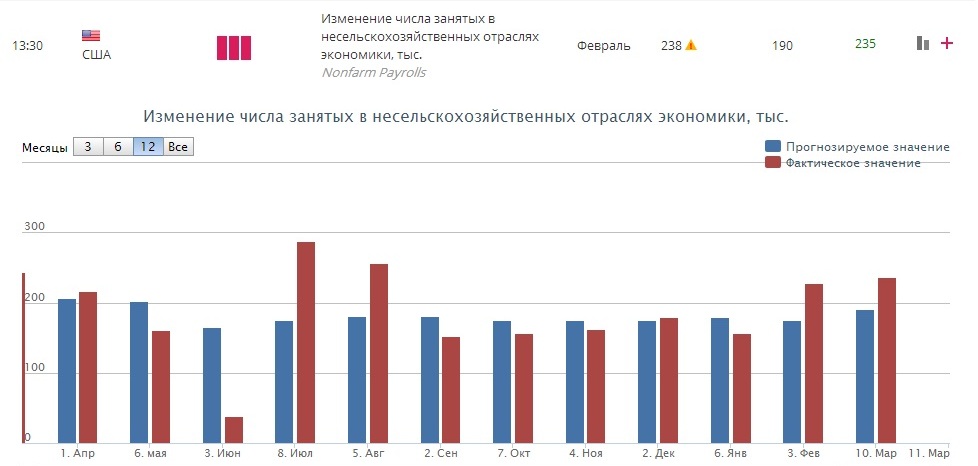

В начале месяца внимание инвесторов привлекли заявления президента США Дональда Трамп. В своем первом выступлении перед Конгрессом Трамп затронул широкий спектр вопросов, включая миграционную политику и строительство стены на границе с Мексикой. Президент сообщил, что США будут и дальше поддерживать НАТО. Трамп также заявил, что намерен снизить налог на прибыль корпораций и уменьшить налоги для среднего класса. В целом, речь Трампа несколько разочаровала инвесторов, поскольку она не содержала подробностей плана налоговой реформы. Тем не менее, негатив рынка был быстро компенсирован усилением ожиданий касательно ужесточения денежно-кредитной политики ФРС на фоне публикации позитивных данных по США и заявлений чиновников ФРС. Президент ФРБ Нью-Йорка Дадли отметил рост аргументов в пользу повышения ставок в марте ввиду сильных экономических данных по США, а президент ФРБ Сан-Франциско Уильямс сказал, что вопрос о повышении процентных ставок заслуживает серьезного рассмотрения. Представитель ФРС Брейнард также сказала, что с учетом продолжающегося прогресса в американской экономике, видимо, было бы целесообразно продолжать постепенно повышать процентные ставки. Между тем, представитель ФРС Пауэлл сообщил, что считает уместным мартовское повышение ставок. После таких заявлений фокус рынка сместился на выступление главы ФРС Йеллен, которое практически не оставило никаких сомнений в том, что Центробанк повысит ставки в марте. Йеллен отметила, что повышение ставок в марте было бы целесообразным, а денежно-кредитная политика ФРС в этом году, видимо, будет ужесточаться быстрее, чем ожидалось. Она также сигнализировала, что это будет не последний рост стоимости заимствований в текущем году. Дополнительную уверенность инвесторам в том, что ФРС повысит процентные ставки в марте, придали данные по рынку труда США. Министерство труда сообщило, что в феврале число рабочих мест в несельскохозяйственном секторе выросло на 235 000 мест. Аналитики ожидали повышение на 190 000. За последние три месяца рост занятости в среднем составил 209 000. Уровень безработицы упал на 0,1%, до 4,7%, что совпало с прогнозами. При этом среднечасовая зарплата выросла в феврале на 0,2%, что оказалось ниже ожиданий (+0,3%).

Рис. 2 Темпы роста числа занятых в несельскохозяйственном секторе США (источник:Bureau of Labor Statistics, TeleTrade)

Все эти события привели тому, что перед оглашением итогов мартовского заседания вероятность повышения ставки ФРС составляла 90,8% против 35,4% в начале месяца. В итоге, ФРС приняла решение повысить ставку до 0,75-1% с 0,5-0,75%. Однако, ФРС оставила без изменений свой ранний прогноз, предполагающий три повышения ставки в этом году. Это решение разочаровало некоторых инвесторов, которые ждали намеки о возможности четвертого повышения ставки в 2017 году. Большинство членов FOMC заявили, что ожидают еще два повышения ставки в 2017 году, до среднего уровня в 1,375%. Согласно средним прогнозам, к концу 2018 года ставка будет в диапазоне 2,0%-2,25%. Что касается 2019 года, ожидания немного повысились, и теперь прогнозы указывают, что ставка составит 3% к концу 2019 года. Между тем, глава ФРС Йеллен заявила, что руководство ФРС повысило ставку на фоне продолжающегося роста экономики. Она добавила, что на заседании практически не обсуждались меры в налоговой и бюджетной политике, обещанные Трампом. Это, в частности, привело к тому, что экономические прогнозы ЦБ почти не изменились.

После заседания ФРС фокус рынка снова вернулся к администрации США. Инвесторы начали все больше сомневаться в том, что Трампу удастся быстро и в полном объеме согласовать в Конгрессе все обещанные реформы. Между тем, пессимизм участников рынка усилили новости о том, что в палате представителей Конгресса США в последний момент отозвали законопроект о реформе здравоохранения, предложенный Трампом. Законопроект сняли после того, как стало известно, что он не наберет необходимого минимума голосов. Республиканцы пытались провести данную реформу на протяжении семи лет, и ее отзыв сильно пошатнет позиции американского президента и поставит под угрозу его авторитет. Впрочем, Дональд Трамп пообещал, что предложит еще лучший закон, и при этом подчеркнул, что теперь на очереди налоговая реформа.

Возвращаясь к заседаниям мировых центральных банков, в марте также состоялись встречи ЦБ Канады, РБА, ЕЦБ, Банка Англии, ШНБ, ЦБ Японии, и РБНЗ. Впрочем, наиболее значимыми оказались итоги заседаний ЕЦБ и Банка Англии. Напомним, ЕЦБ принял решение оставить процентные ставки на рекордно низких уровнях, несмотря на то, что инфляция в еврозоне впервые за четыре года превысила целевой уровень. Ставка рефинансирования осталась на уровне 0,0%, а ставка по депозитам была сохранена на отметке -0,40%. В ЕЦБ заявили, что ожидают сохранения ставок на текущих или более низких уровнях в течение длительного периода, то есть значительно дольше сроков окончания программы количественного смягчения. Между тем, глава ЕЦБ Драги сказал, что дальнейшие меры стимулирования, поддерживающие экономику и усиление инфляции, стали менее вероятны. Он добавил, что восстановление экономики еврозоны ускоряется, но также подчеркнул, что признаков усиления инфляционного давления пока немного.

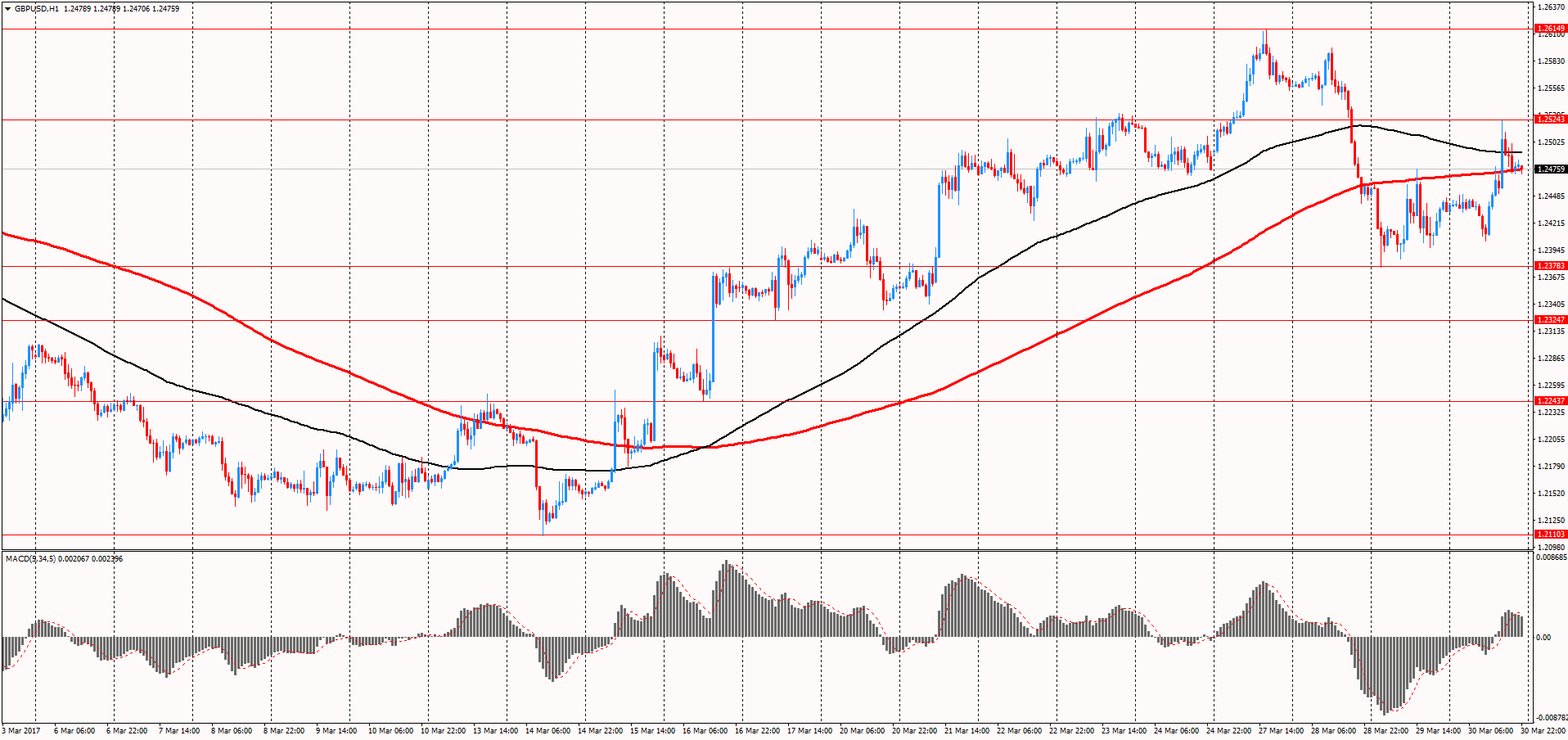

Что касается Банка Англии, результаты его заседания несколько удивили аналитиков. ЦБ оставил ключевую процентную ставку на уровне 0,25%, но просигнализировал о возможности скорого ее повышения. При этом один из руководителей голосовал за повышение стоимости кредитования, тогда как все остальные отметили, что в скором времени тоже могут поддержать такое решение. В Банке Англии пояснили, что не стали менять ставки из-за неопределенности вокруг перспектив страны в преддверии переговоров по выходу из состава Европейского Союза. Если говорить о динамике фунта, текущий месяц пара GBP/USD завершает с небольшим повышением, около 0,8%.

Рис. 3 Валютная пара GBP/USD (источник: TeleTrade)

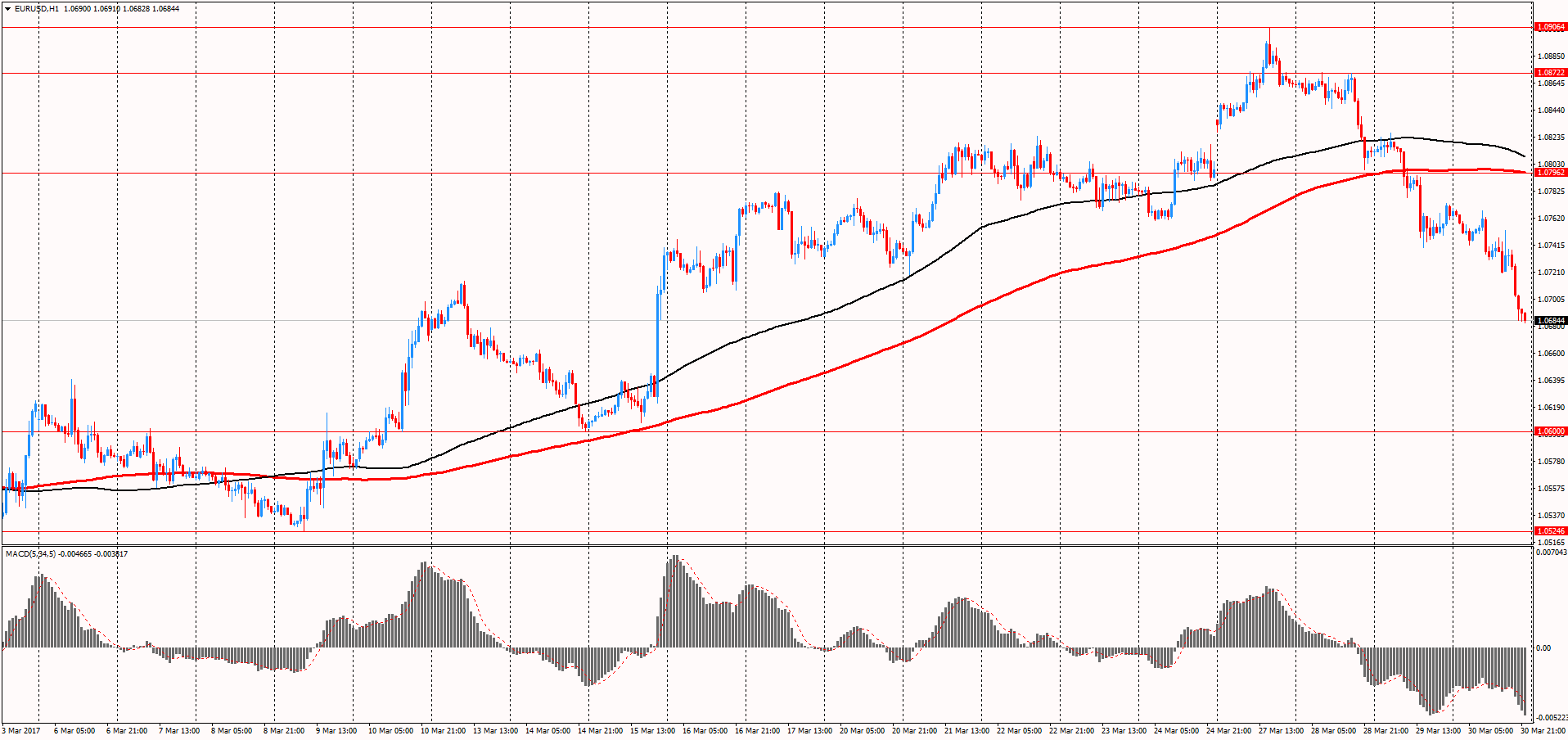

Важной темой марта также была сохраняющаяся политическая неопределенность в Европе, связанная с надвигающимися президентскими выборами во Франции. Напомним, председатель "Национального фронта" Марин Ле Пен неоднократно заявляла, что будет добиваться выхода Франции из ЕС и отмены евро в случае своей победы на выборах. Однако, результаты первых президентских дебатов во Франции уменьшили опасения, связанные с обещаниями Ле Пен. В дискуссии приняли участие только 5 самых популярных кандидатов из 11, которые берут участие в предвыборной гонке. Согласно опросу, проведенному компанией Elabe после дебатов, наиболее убедительным в них оказался лидер партии "Вперед" Эммануэль Макрон. Его поддержало 29% респондентов. Он существенно опередил других участников, в том числе Марин Ле Пен, которую поддержали 19% опрошенных. До 1-го тура выборов, который запланирован на 23 апреля, пройдет еще две серии дебатов, на которых слово предоставят всем 11 кандидатам. В целом, дебаты успокоили рынки, и немного поддержали евро - с начала марта пара EUR/USD выросла на 1%

Рис. 4 Валютная пара EUR/USD (источник: TeleTrade)

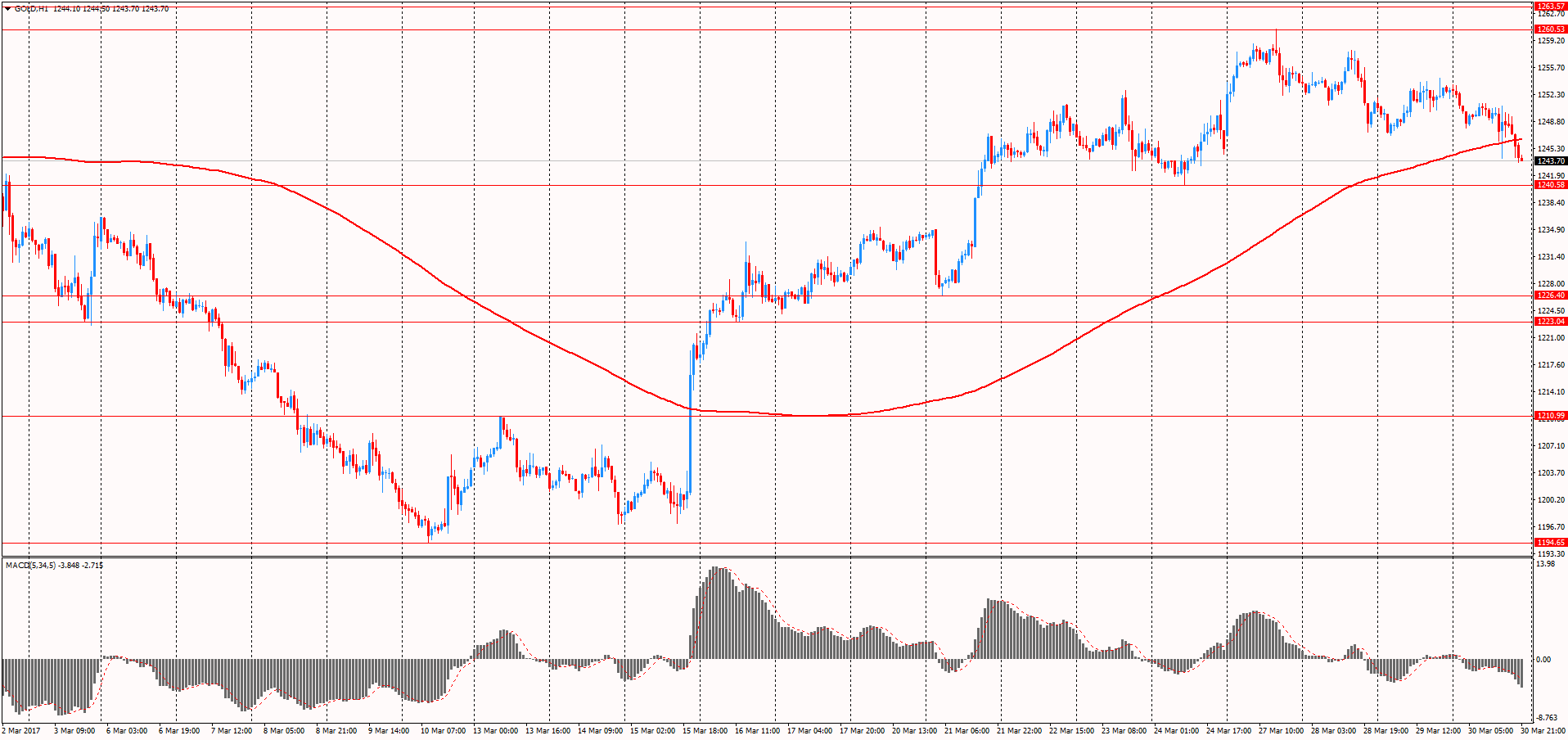

Что касается ситуации на сырьевом рынке, в марте золото подешевело примерно на 0,7% после того, как в феврале было зафиксировано повышение цен на 3,64%. Стоит подчеркнуть, что за первую половину месяца котировки золота обвалились почти на $50, достигнув минимума с 31 января, причиной чему было укрепление доллара и ожидания более агрессивного ужесточения денежно-кредитной политики ФРС в этом году. Однако, после того, как ФРС подтвердила свой прогноз, предполагающий только два повышения ставки в 2017 году, началось активное повышение цен на золото, которое также поддерживалось общим ослаблением американской валюты. В итоге, золото восстановило почти все позиции, утраченные в первой половине марта.

Рис. 5 График золота (источник:TeleTrade)

Если говорить о рынке нефти, с начала марта цены на нефть марки WTI обвалились почти на 7%, в то время как стоимость нефти марки Brent упала примерно на 4,6%. Снижение цен было связано с наращиванием объемов добычи и увеличением запасов нефти в США, что в свою очередь нивелировало усилия членов ОПЕК, направленные на сокращение мирового переизбытка нефти. Согласно данным Минэнерго США, добыча нефти в США с начала декабря выросла примерно на 5%. Между тем, последний отчет от Baker Hughes показал, что количество активных буровых установок по добыче нефти в США выросло до 652 единиц, достигнув максимума с середины сентября 2015 года. Что касается запасов нефти в США, сейчас они находятся вблизи рекордного максимума. Текущая ситуация свидетельствует о том, что соглашение ОПЕК по ограничению добычи пока не оказывает желаемого эффекта на снижение глобального переизбытка. Трейдеры отмечают, что ОПЕК нужно продлить действие соглашения или же усилить сокращение добычи, чтобы предотвратить риски дальнейшего снижения цен. Между тем, в минувшие выходные министерский комитет по мониторингу выполнения соглашения о сокращении добычи нефти странами, входящими и не входящими в ОПЕК, предложил продлить договоренности на полгода, но при этом заявил, что в апреле ожидает от секретариата ОПЕК рекомендаций по этому вопросу.

Рис. 6 График нефти (источник:TeleTrade)

В апреле инвесторы продолжат анализировать сигналы от центральных банков относительно дальнейших перспектив денежно-кредитной политики. Кроме того, участники рынка будут ждать прояснения планов президента США Трампа по налогам и экономическому стимулированию. Инвесторы также будут наблюдать за развитием ситуации во Франции, где 23 апреля состоится первый тур президентских выборов. В целом, в апреле ожидается много важных событий, которые могут вызвать усиление волатильности на мировых финансовых рынках.