В последнее пару месяцев сразу несколько центральных банков приняли решения смягчить свою денежно-кредитную политику, тем самым не просто поддержав, а даже усилив глобальный тренд, который берет свое начало после финансового кризиса и, казалось бы, вот-вот должен был подойти к своему завершению. Чтобы стимулировать ослабнувшую экономику, после финансового кризиса 2007-08 годов центральные банки практически всех стран начали смягчать свою денежно кредитную политику, а когда возможности данного инструмента иссякли, многие из них они перешли к использованию нестандартных мер монетарного стимулирования, а именно – количественному смягчению (Quantitative easing, QE). Эффективность подобных действий центральных банков в разных странах отличается, также они имеют много негативных аспектов, но с уверенностью можно сказать, что без этих мер последствия финансового кризиса были бы куда более плачевными. И вот, когда ситуация в мире более менее стабилизировалась и глобальная экономика вернулась к росту, некоторые центральные банки начали сворачивать действие стимулирующих программ и задумываться об ужесточении денежно-кредитной политики (ФРС, Банк Англии), а некоторые даже успели повысить учетную ставку и не раз (РБНЗ). Но вот не задача: экономика растет, а инфляция падает (речь идет о развитых странах), и это не смотря на огромные объемы ликвидности, закачанные центральными банками в глобальную финансовую систему. Снижение инфляции по большей части обусловлено падением цен на нефть, но какими бы ни были причины, ни один центральный банк в таких условиях не пойдет на ужесточение денежно-кредитной политики, поскольку это может еще больше усугубить ситуацию, загнав экономику в дефляцию, а в некоторых регионах она уже наблюдается. В итоге многие центральные банки были вынуждены снова вернуться к смягчению денежно-кредитной политики, а также прибегнуть к расширению объемов нестандартных мер стимулирования. При этом, если после финансового кризиса регуляторы старались подготовить рынки к подобным шагам заранее, то сейчас все происходит внезапно, без подготовки, как будто каждый центральный банк пытается превзойти других в степени неожиданности своих решений для рынков.

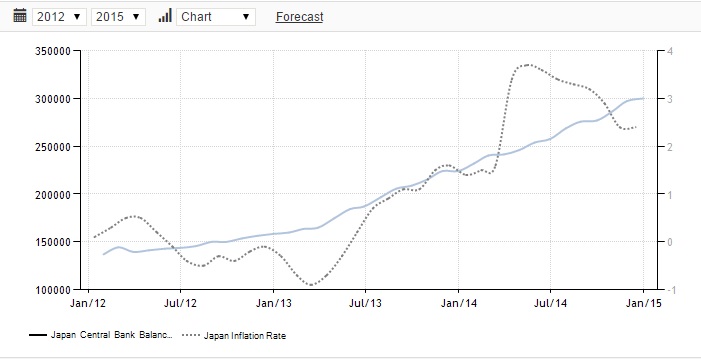

Одним из первых был Банк Японии, который в последний день октября 2014 года принял практически никем не ожидаемое решение увеличить объем своей программы покупки активов. Вместо запланированных ранее 60-70 трлн. иен в год регулятор заявил, что будет тратить на выкуп гособлигаций Японии 80 трлн. иен (более $700 млрд.). В результате иена упала, японские фондовые индексы повысились, темпы роста баланса Банка Японии ускорились, а инфляция как снижалась, так и снижается, достигнув по итогам декабря 2014 года уровня 0,5% г/г (базовое значение общенационального индекса потребительских цен без учета повышения налога с продаж). Фактически инфляция в Японии перестала расти в конце 2013 года, когда базовое значение индекса потребительских цен было на уровне 1,3% г/г.

Рис. 1 Баланс Банка Японии и инфляция (с учетом эффекта от повышения налога с продаж, вступившего в силу 1 апреля и увеличившего значение индекса потребительских цен на 2 процентных пункта; источник данных: tradingeconomics.com)

Как видно, проводимая Банком Японии политика количественного смягчения имеет весьма спорную эффективность в плане стимулирования роста инфляционного давления, но это вовсе не исключает возможного дальнейшего расширения объема данной программы. В японском центробанке понизили прогнозы по индексу потребительских цен, но обещания накачивать экономику ликвидностью до тех пор, пока не будет достигнут уровень инфляции в 2%, остаются в силе. В итоге остается ожидать разве что дальнейшего ослабления иены против основных валют, но никак не роста инфляции.

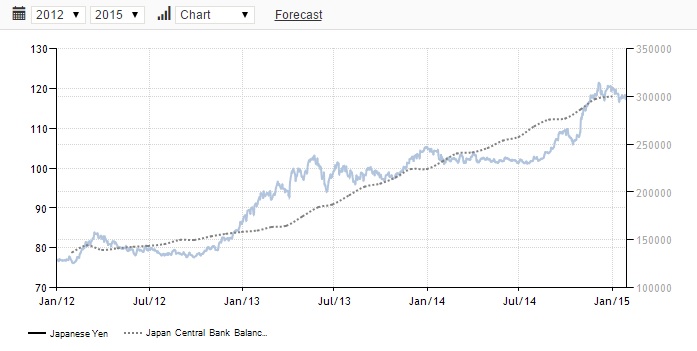

Рис. 2 Баланс Банка Японии и курс USD/JPY (источник данных: tradingeconomics.com)

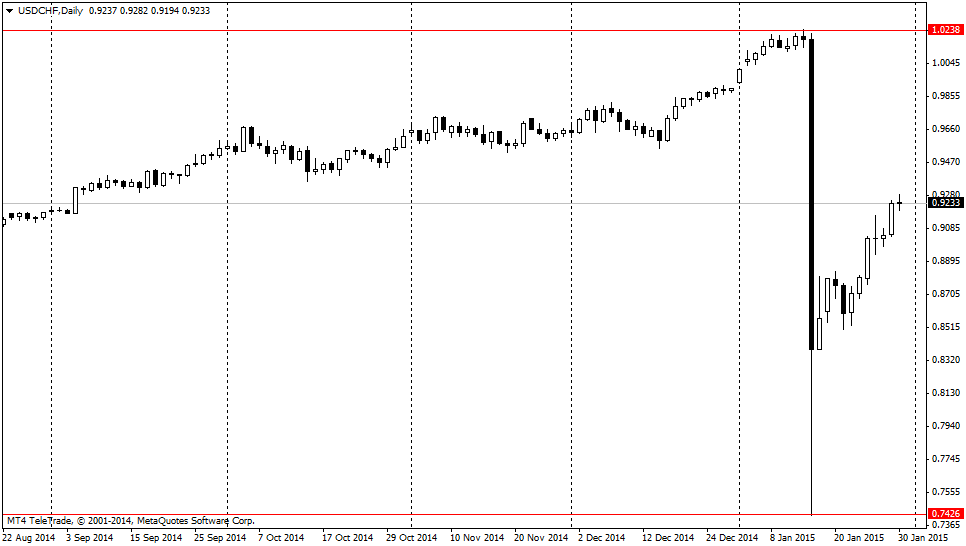

Далее было решение Швейцарского национального банка (SNB), которое сделало его абсолютным лидером по степени неожиданности своих решений. 15 января швейцарский центробанк отказался от минимального валютного курса франка против евро, видимо, предвидя существенные проблемы в еврозоне, что будет крайне негативно отражаться на стоимости единой валюты. Чтобы хоть как-то ограничить укрепление национальной валюты, которое в моменте доходило до 30%, была понижена ставка по депозитам до востребования до -0,75% и целевой диапазон 3-месячной ставки Libor до диапазона -1,25%/-0,25%. Своим решением, которое было не просто неожиданным, оно было шокирующим, швейцарский регулятор существенно подорвал свой авторитет (несколькими днями ранее его представители заверяли, что привязка обменного курса к евро останется центральным элементом политики центробанка). Пока сложно сказать, в каком направлении будет двигаться франк дальше и будет ли он все еще привлекательным для инвесторов в качестве «валюты убежища».

Рис. 3 Реакция франка на решение SNB (источник данных: TeleTrade)

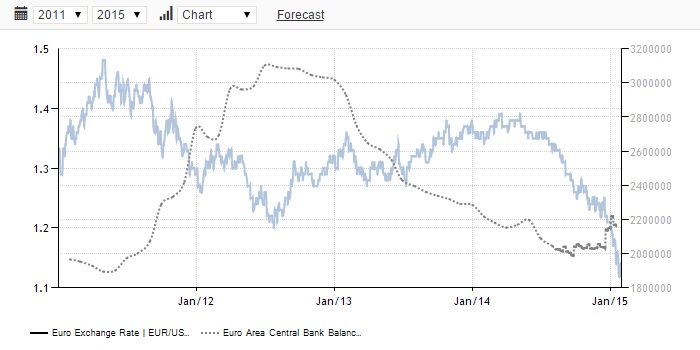

Европейский центральный банк (ЕЦБ) был более предсказуем. 22 января ЕЦБ принял решение запустить масштабную (по меркам ЕЦБ) программы QE, что должно позволить регулятору достигнуть цели повышения баланса к уровням 2012 года и, если повезет, поднять инфляцию до целевого уровня. ЕЦБ оказался более решительным и объем программы QE оказался больше ожидаемого. На реализацию данной программы начиная с марта текущего года планируется направлять 60 млрд. евро ежемесячно до сентября 2016 года. Объем полноценной программы QE от ЕЦБ оказался несколько выше ожиданий, которые были на уровне 50 млрд. евро ежемесячно.

Не смотря на то, что решение ЕЦБ было почти ожидаемым, евро это не спасло и единая валюта обновила 11-летний минимум против доллара США. Учитывая, что начало программы QE от ЕЦБ еще впереди, сомневаться в дальнейшем снижении евро не приходится.

Рис. 4 Баланс ЕЦБ и курс евро (источник данных: tradingeconomics.com)

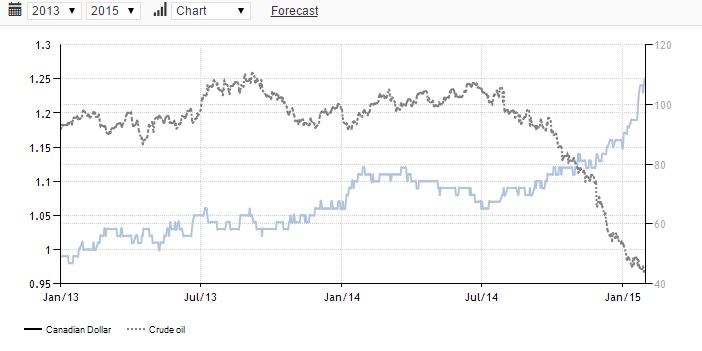

Также отличился Банк Канады, который 21 января снизил учетную ставку с 1,00% до 0,75%, аргументировав свое решение стремлением сгладить дефляционные риски (и это при текущем уровне инфляции 2,0%) для экономики страны от резкого падения нефтяных цен. Сказать, что решение было неожиданным – ничего не сказать. На рынке абсолютно отсутствовали подобные ожидания, более того, многие все еще ожидали повышения ставки в 2015 году. Никто из 12 первичных дилеров Банка Канады, опрошенных WSJ, не допускал повышения ставки на первом заседании нового года. Самыми проницательными были в Morgan Stanley, отмечая, что повышения ставки в 2015 году ожидать не стоит, а в ближайшее время Банка Канады может даже снизить ставку. Максимум, что ожидалось от январского заседания, - изменение настроя в сторону большей склонности к смягчению денежно-кредитной политики. Решение Банка Канады, естественно, очень негативно отразилось на курсе канадского доллара, который на протяжении последних семи месяцев остается под давлением снижения цен на нефть.

Рис. 5 Цены на нефть сорта WTI и курс USD/CAD (источник данных: tradingeconomics.com)

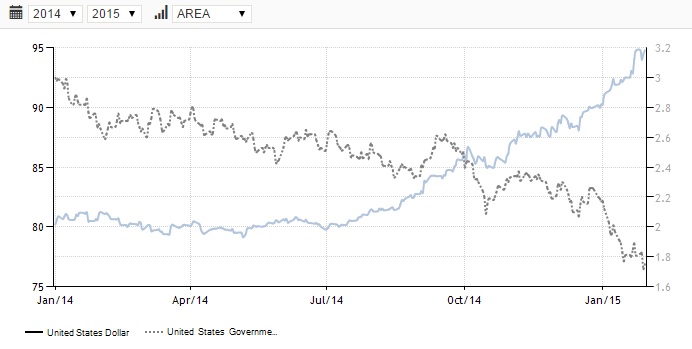

Создается впечатление, что повышенная волатильность на рынках волнует только ФРС, которая оказалась сейчас в не менее сложной ситуации, чем другие центробанки, но сложной по-своему. Завершив программу QE, федрезерв никак не может приступить к началу процесса повышения ставок. Преградой является все то же низкое инфляционное давление. Но, в отличие от других стран, ФРС также имеет дело с высоким курсом доллара, который продолжает повышаться против основных валют, а также образовавшиеся на рынках активов пузыри вследствие реализации политики QE в предыдущие годы. Пока в ФРС все еще говорят о возможности повышения ставки, а если инфляция продолжит снижаться, то, скорее всего, федрезерв просто начнет процесс повышение ставок позже, чем ожидается на текущий момент, а не будет рассматриваться вопрос смягчения денежно-кредитной политики как другие центробанки. Ну а доллар, скорее всего, продолжит оставаться в восходящем тренде, получая поддержку не только от ожиданий начала федрезервом процесса повышения ставок, но и от повышенного спроса на казначейские облигации США. Последние активно покупаются инвесторами в свете турбулентности на рынках, что толкает их доходность к историческим минимумам чуть ниже уровня 1,5%, достигнутым в 2011 году.

Рис. 6 Индекс доллара и доходность 10-летних казначейских облигаций США (источник данных: tradingeconomics.com)