Иена: дыма без огня не бывает

Слухи о том, что Банк Японии будет вносить коррективы в денежно-кредитную политику на своем заседании в конце июля, сослужили хорошую службу иене. Пара USD/JPY рухнула к двухнедельному минимуму благодаря информации от пожелавших остаться неизвестными компетентных источников Bloomberg и Reuters о более гибком управлении кривой доходности и об изменении технических нюансов покупок облигаций и специализированных биржевых фондов в рамках программы количественного смягчения. Доходность 10-летних бондов Страны восходящего солнца взлетела наиболее быстрыми темпами почти за два года, BoJ был вынужден выйти на рынок с предложением о неограниченных покупках активов, а Харухико Курода – оправдываться из Буэнос-Айреса. По словам губернатора Центробанка, ни о чем подобном речи пока не идет. Так ли это или дыма без огня не бывает?

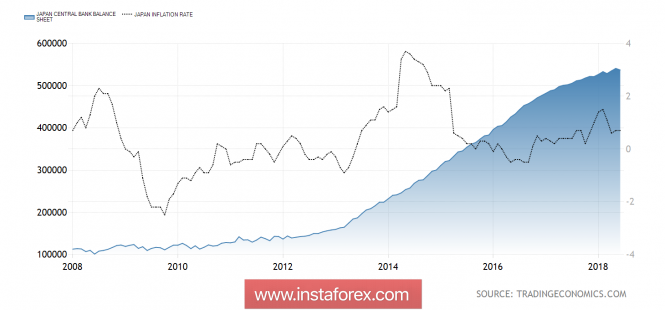

Когда ты долгое время набиваешь экономику дешевыми деньгами в рамках QE, а затем еще и вводишь контроль над кривой доходности, а результата все нет и нет, возникает вопрос, способен ли ты его достичь? Или это сделают за тебя другие? Старение населения, его дефляционное мышление и новые технологии ограничивают потенциал роста инфляции. Масштабные покупки активов не приносят пользы, более того, рост баланса замедляется, так как цифра в 80 трлн иен, по сути, стала историей. Фактический размер приобретенных облигаций и ETF меньше чуть ли не вдвое. Этого вполне достаточно, чтобы держать ставки по 10-летним долговым обязательствам вблизи нуля.

Динамика инфляции и баланса Банка Японии

Одним из факторов упорного нежелания потребительских цен двигаться в направлении таргета в 2% является сильная иена. За последние три года она укрепилась по отношению к доллару США на 10%, а в 2018 конкурирует с «американцем» за титул лучшего исполнителя года среди валют G10. Падение стоимости импорта и цен производителей ограничивает потенциал роста CPI и создает серьезную головную боль Банку Японии. Он не может допустить повторения истории 2017 с евро, который рос благодаря слухам о нормализации денежно-кредитной политики ЕЦБ. Напротив, в текущих условиях BoJ должен думать, как сделать политику еще более мягкой, чем сейчас, что является крайне непростой задачей.

Одновременно снижению котировок USD/JPY способствуют вербальные интервенции Дональда Трампа, недовольного повышением ФРС ставки по федеральным фондам и укреплением доллара США. Ужесточение денежно-кредитной политики Федеральным резервом и бурный рост американской экономики способствовали достижению анализируемой парой 6-месячных максимумов. Не думаю, что «быки» по иене смогут развить свою атаку и до релиза данных по американскому ВВП за второй квартал. Инвесторы будут закладывать в котировки долларовых пар возможный рост экономики США на 4% кв/кв и выше, что протянет поклонникам доллара руку помощи и, вероятнее всего, выльется в консолидацию USD/JPY.

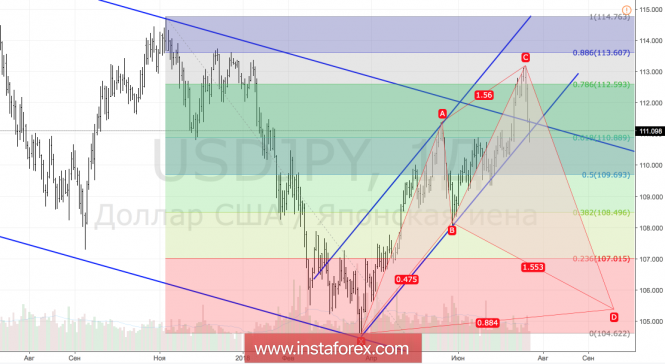

Технически лишь уверенный прорыв поддержек на 109,1 и 108,5 позволит «медведям» активировать паттерн «Акула» и продвинуться в направлении его таргета на 88,6%.

USD/JPY, дневной график

Материал предоставлен компанией InstaForex - www.instaforex.com

Instaforex

23/07/2018 15:05:00