Еврозона

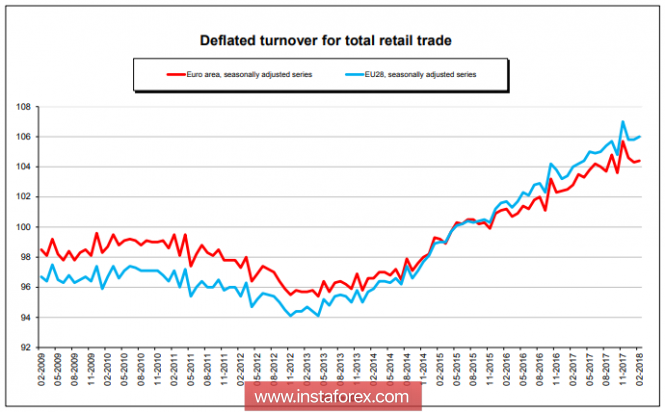

Период бурного роста промышленного производства в еврозоне близок к завершению, последние макроэкономические отчеты указывают на замедление темпов роста. Рост объемов производственных заказов в Германии в феврале снизился до 3.5% против 8.2% месяцем ранее, индекс деловой активности в секторе услуг от Markit по еврозоне в целом замедлился в марте с 55.0п до 54.9п, розничные продажи в феврале выросли всего на 0.1% при прогнозе +0.5%.

На следующей неделе серьезных релизов, способных оказать влияние на котировки евро, не предполагается. В понедельник будет опубликован индекс уверенности инвесторов Sentix, эксперты ждут снижения до 20.5п против 24.0п в марте, в четверг будут опубликованы минутки мартовского заседания ЕЦБ. Маловероятно, что протокол будет содержать какие-то новые сведения относительно сроков следующего шага ЕЦБ в процессе нормализации монетарной политики, евро останется во власти общемировых факторов. Замедление экономики еврозоны – неприятная новость для ЕЦБ, который теряет вариативность в своих действиях и может начать действовать более осторожно чем предполагалось еще пару месяцев назад.

В пятницу евро обновил мартовский минимум 1.2215, вероятнее всего, попытки дальнейшего снижения будут активнее. Открытие недели предполагается нейтральным, eurusd будет тяготеть к поддержке 1.2150.

Британия

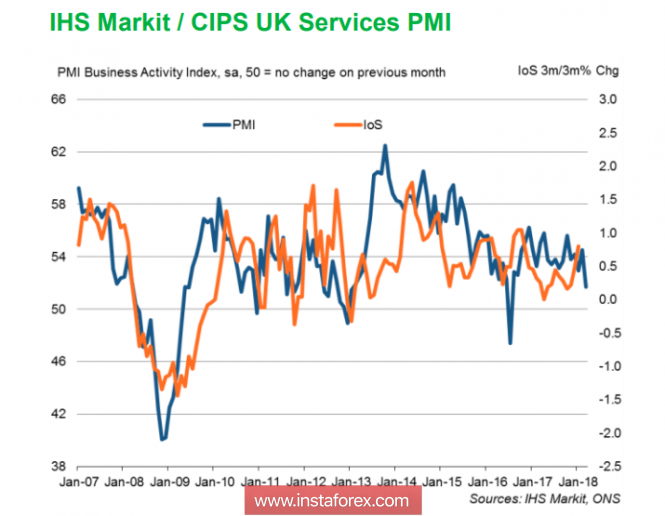

Вслед за резким замедлением строительного сектора деловая активность в секторе услуг упала до 20-месячного минимума, индекс PMI Markit в марте составил всего 51.7п против 54.5п месяцем ранее. Markit объясняет замедление активности сезонными факторами однако в такой трактовке есть довольно сильные сомнения.

Замедление индексов PMI, причем довольно сильное, оказалось неожиданным для рынка, поэтому на следующей неделе основное внимание будет уделено публикации во вторник расчетов NIESR о темпах роста ВВП в последние 3 месяца, а также данным по промышленному производству в феврале, которые выйдут в среду. Вероятнее всего, эти данные окажутся довольно скромными, что в итоге может оказать давление на курс фунта, поскольку снизит вероятность повышения ставки Банком Англии в мае, как того ожидает рынок.

Шансы на обновление мартовского максимума 1.4245 выглядят довольно слабыми, фунт, более вероятно, снизится на открытии недели ниже 1.40 и будет торговаться недалеко от этого уровня в ожидании новых данных.

Нефть и рубль

Число активных буровых установок в США, по данным Baker Hughes, впервые за долгий срок превысило психологический уровень 1000 ед. что способствовало снижению котировок. Стоимость июньских фьючерсов Brent снизилась до 66.81 долл/барр, еще сильнее упали котировки майских фьючерсов ЦЕШ, снижение составило 2.5%.

Дополнительно на нефть оказывают давление еще возросшая вероятность торговой войны США и Китая, которая воспринимается как фактор замедления глобального экономического роста. Что касается позиции ОПЕК+, то теперь у этой группы стран наконец появилась возможность вариативности в действиях, и ОПЕК+ может не только снижать добычу но и наращивать её если увидит дополнительный спрос, оставаясь при этом в рамках договоренностей. Эта вариативность способствует снижению волатильности в ценах на нефть и не позволит им упасть ниже годовых минимумов.

Введение очередного пакета санкций США против нескольких российских бизнесменов способствовало снижению фондового индекса Московской биржи, однако реакция рынка оказалась в целом довольно сдержанной. Другое дело рубль, который снизился в зону двухмесячных минимумов и завершил неделю на уровне 58.12 относительно доллара США.

Санкции безусловно, окажут кратковременное воздействие на рубль, однако в долгосрочной перспективе инвесторы будут ориентироваться на другие факторы, которые по-прежнему остаются благоприятными – рост промышленного производства, уровень безработицы и инфляции, темпы роста ВВП. Тестирование февральского максимума 58.75 возможно, но вряд ли будет удачным – рубль продолжит торговлю в сложившемся диапазоне.

Материал предоставлен компанией InstaForex - www.instaforex.com