Несмотря на слабые макроэкономические показатели, публиковавшиеся на текущей неделе, доллар США намерен вернуть себе статус фаворита перед заседанием FOMC 12-13 декабря.

Дефицит торгового баланса США увеличился в октябре до 48.7 млрд долл. за счет рекордного роста импорта, рост дефицита превысил прогнозы экспертов. Негативный результат, тем не менее, не привел к распродаже доллара, поскольку рынок быстро нашел объяснение – рост импорта свидетельствует о высокой потребительской активности, которая усилилась в предпраздничный период распродаж.

Чуть больше беспокойства вызывает замедление роста деловой активности в секторе услуг. Отчет ISM показал, что индекс снизился в ноябре до 57.4п, что заметно ниже 60.1п месяцем ранее и хуже прогнозов аналитиков, ожидавших незначительного замедления до 59п. Однако и в этом случае рынок отреагировал спокойно, поскольку некоторая коррекция после двух месяцев активного роста вполне объяснима.

Очевидно, что игроки предпочитают сконцентрироваться на основных факторах, имеющих значение перед приближающимся заседанием FOMC, которое состоится уже на следующей неделе. К таковым относятся рост ВВП, уровень инфляции и ситуация на рынке труда.

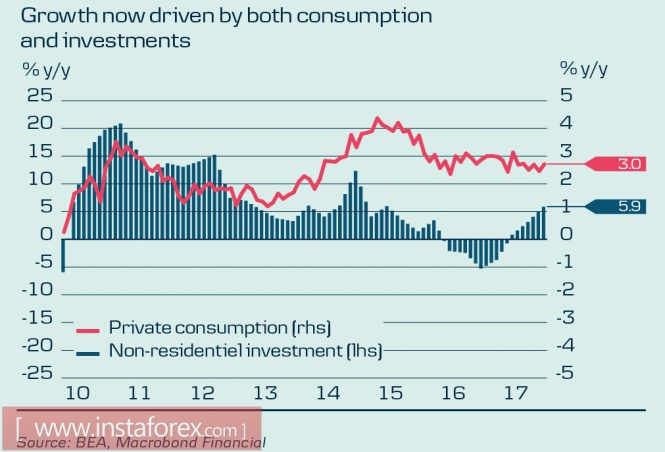

Рост экономики усилился после двух довольно слабых кварталов. По прогнозам ФРБ Атланты, в 4 кв. ожидается рост ВВП 3.2%, Danske Bank ждет 3%, всего по итогам 2017 г. 2.2%, а в 2018 г. – 2.4%, поскольку частное потребление теперь не является главным фактором роста экономики, важную роль играет и уверенный рост инвестиций после спада, вызванного снижением цен на нефть.

Уровень ожиданий от реформ по-прежнему остается высоким, данные опросов от NFIB и Conference board показывают, что, несмотря на отсутствие реальных подвижек по снижению налогового бремени, оптимизм находится на максимумах за последнее десятилетие. Трамп фактически намерен пойти по пути Рональда Рейгана, который добился оживления в экономике путем снижения налогов, что, впрочем, привело к резкому росту дефицита бюджета. Комитет по бюджету Конгресса США предполагает, что госдолг вырастет до 99% от ВВП в течение ближайших 10 лет, однако это, по всей видимости, никого серьезно не беспокоит.

В пятницу будет опубликован отчет по рынку труда, прогнозы экспертов можно назвать уверенно оптимистичными. Ожидается, что в ноябре было создано 198 тыс. новых рабочих мест, что при текущем уровне безработицы является очень сильным уровнем. Также прогнозируется рост средней почасовой рабочей платы на 0.2% до 2.6%, это еще более важный показатель в условиях слабой инфляции, и если опубликованные данные окажутся не хуже прогнозов, доллар получит сильный драйвер к росту, поскольку упрочит позиции ястребиного крыла ФРС.

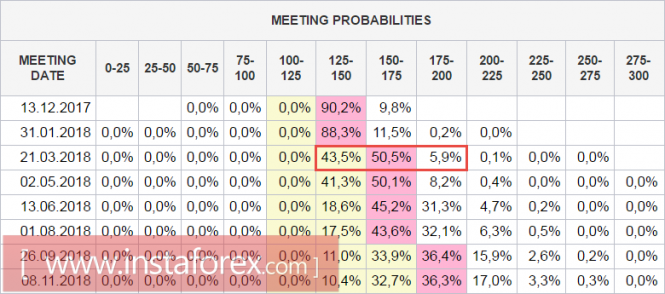

По данным рынка фьючерсов СМЕ, оптимизм по ставке среди инвесторов нарастает. Вероятность того, что на заседании 13 декабря ФРС поднимет ставку, на данный момент выше 90%, более того, прогноз на март стал еще более выраженным – более 50% вероятности в пользу еще одного повышения.

Этот результат как нельзя лучше отражает реальные настроения инвесторов – они ожидают, что рост экономики США позволит проводить политику нормализации более быстрыми темпами, чем ЕЦБ или Банка Англии, что послужит причиной роста спреда доходностей в пользу американских активов.

Другими словами, инвесторы уверены, что причин для опережающего роста у доллара более чем достаточно. Продолжение текущей политики ФРС после отставки Джанет Йеллен в феврале 2018 г. уже не вызывает опасений, налоговый план на удивление легко прошел через Конгресс, и помешать доллару вернуться на Олимп может только он сам.

EURUSD в краткосрочной перспективе может снизиться до 1.1670, в более дальней – вероятна попытка обновления ноябрьского минимума 1.1550. Против иены позиции доллара не настолько убедительны, поскольку ужесточение финансовых условий может вызвать рост интереса на защитные активы, вероятнее всего, торговля продолжится в боковом диапазоне.

Материал предоставлен компанией InstaForex - www.instaforex.com