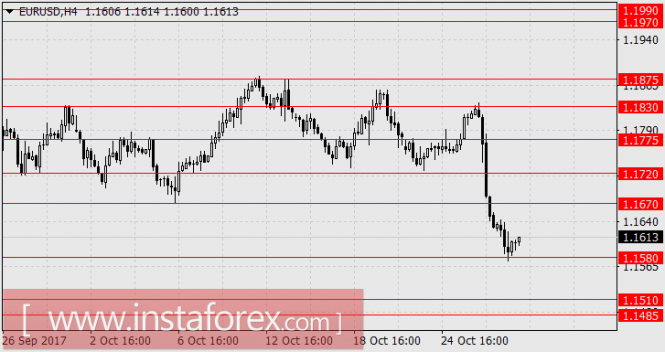

EUR/USD, GBP/USD

В пятницу первая оценка американской экономики за 3-й квартал преподнесла приятный сюрприз – ВВП показал рост на 3,0% против прогноза 2,5-2,6%. И если ураганы «Харви» и «Ирма» не смогли негативно повлиять на ВВП, то восстановление разрушений даёт перспективу роста ВВП в 4-м квартале более 3%. Потребительские расходы в 3-м квартале возросли на 2,4% против ожидания 2,2%. Индекс настроения потребителей от Мичиганского университета за октябрь возрос с 116,4 до 116,5 против ожидания снижения к 116,1. Снизился индекс ожиданий потребителей от этого же института с 91,3 до 90,5. На том фоне, что Каталония объявила о независимости уже после введения Мадридом прямого управления регионом, евро снизился в пятницу на 42 пункта. Фунт потерял 31 пункт. На рынке продолжается обсуждение возможных кандидатур на пост председателя ФРС, и многие склоняются к тому, что для доллара будет позитивным любой кандитат из трёх (Йеллен, Пауэлл, Тейлор).

Сегодня ожидаются умеренно-позитивные данные по еврозоне. Объём розничных продаж Германии за сентябрь прогнозируется ростом на 0,5% после -0,2% в августе. Индекс потребительских цен в Германии за октябрь ожидается ростом на 0,1%, но в годовом исчислении может быть снижение с 1,8% до 1,7% г/г. ВВП Испании за 3-й квартал может показать рост на 0,8% (3,2% г/г против 3,1% г/г ранее). В Великобритании чистый объём новых кредитов, выданных физическим лицам в сентябре, может уменьшиться с 5,6 млрд фунтов до 5,5 млрд фунтов стерлингов, число выданных кредитов может снизиться с 67 тыс. до 66 тыс.

В США личные доходы потребителей в сентябрьской оценке могут возрасти на 0,4%, личные расходы могут возрасти на 0,8%. Цифры ожидаются достаточно высокими, в случае оправдания прогноза по расходам, это будет лучший показатель с апреля прошлого года. Выше было только пять раз за весь послекризисный период.

Ждём евро в диапазоне 1.1485-1.1510, фунт стерлингов на 1.3030 и 1.2990.

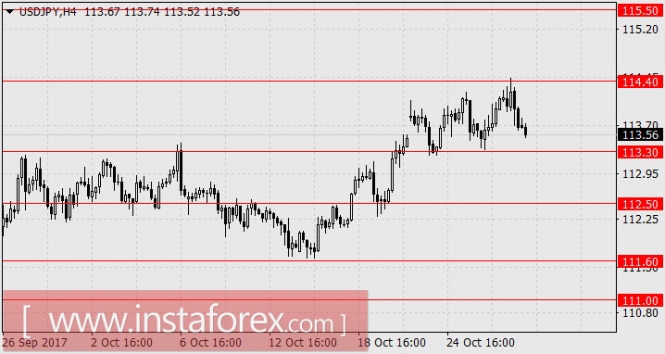

USD/JPY

Несмотря на хорошие пятничные данные по США и бодрый рост фондовых индексов (S&P500 0,81%, Dow Jones 0,14%, Nasdaq 2,20%), йена потеряла в пятницу 28 пунктов и сегодня в азиатскую сессию ещё 10 пунктов. Японский индекс Nikkei225 прибавляет 0,07%. Очевидно, давление происходит со стороны китайского рынка, где Shanghai Composite теряет 0,73%, а China A50 прибавляет 0,21%. В самой Японии инвесторов разочаровали показатели розничных продаж. Сентябрьский индекс возрос на 0,8%, что после обвала в августе на 1,7% выглядит не очень оптимистично, и в годовом исчислении рост составил 2,2% г/г против прогноза 2,5% г/г, хотя в целом происходит рост (с 1,8% г/г ранее).

Завтра по расходам домохозяйств за сентябрь ожидается прирост на 0,7%. Уровень безработицы может сохраниться на текущих 2,8%, но промышленное производство ожидается снижением на 1,5% после предшествующего роста на 2,0%. Основным событием станет решение Банка Японии по монетарной политике и последующая пресс-конференция главы ЦБ Харухико Куроды (9:30 мск). Ранее Банк Японии заверял бизнес-сообщество, что политика пока остаётся без изменений. Повторение этого тезиса направит йену дальше вверх. Цель 115.50.

Материал предоставлен компанией InstaForex - www.instaforex.com