Пятница принесла доллару сразу несколько положительных новостей. Розничные продажи в сентябре выросли на 1.6%, рост оказался максимальным с марта 2015 года, чему способствовала ликвидация последствий ураганов и связанный с этим повышенный спрос на автомобили и строительные материалы.

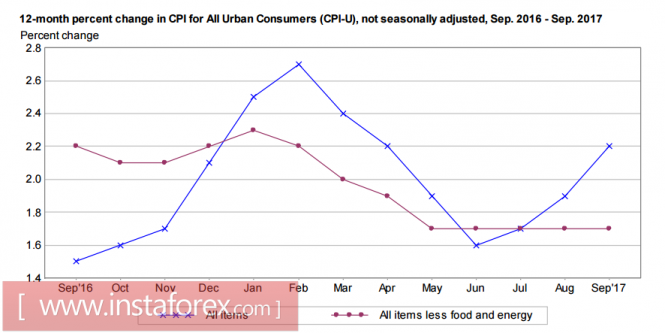

Рост цен на энергоносители из-за снижения выработки бензина на нефтеперерабатывающих заводах пострадавших от ураганов южных штатов привел и к максимальному с начала года росту потребительской инфляции. Рост цен в сентябре составил 0.5%, что выше 0.4% в предыдущем месяце, в годовом исчислении инфляция ускорилась до 2.2%, однако показатель Core CPI уже пятый месяц подряд застрял на уровне 1.7%, что, по все видимости, и является основной причиной того, что инвесторы не спешат покупать доллар.

Администрация Трампа продолжает подготовку общественного мнения к масштабной налоговой реформе. Выступая перед американскими рабочими, Трамп вновь озвучил все 9 пунктов представленного в сентябре плана реформ, основные положения которого, по результатам опросов, поддерживает большинство граждан страны. В пятницу с комментариями выступил министр финансов Мнучин, который среди прочего пообещал повышение зарплат работников в результате реформ и справедливую шкалу сокращения налогов для богатых и бедных. По мнению Мнучина, рекордный рост фондового рынка отражает ожидания относительно изменений в налоговой политике, то есть инвесторы ждут изменений с позитивным настроем.

ФРС, судя по всему, настроен поднять ставку на заседании в декабре. Как следует из опубликованных в среду протоколов FOMC, три наиболее мягко настроенных члена комитета – Брейнард, Эванс и Кашкари – против повышения ставки, поскольку текущая низкая инфляция может иметь более глубокую природу, чем считается, из-за низких инфляционных ожиданий и слабости на рынке труда. Однако они в явном меньшинстве, большинство членов Кабинета продолжают верить в кривую Филипса и ждут опережающего роста средней заработной платы, тем более что в сентябре почасовая оплата выросла намного больше, чем ожидалось. В целом перевес явно за ястребами, и рынок оценивает вероятность повышения ставки в декабре как очень высокую.

В пользу ужесточения монетарной политики и резко выросший индекс потребительского доверия от университета Мичиган. Показатель октября пересмотрен до 101.1п с предварительного уровня 95.1п, в то время как эксперты пересмотра не ожидали, что указывает на положительный настрой потребителей и добавляет шансов на рост инфляции.

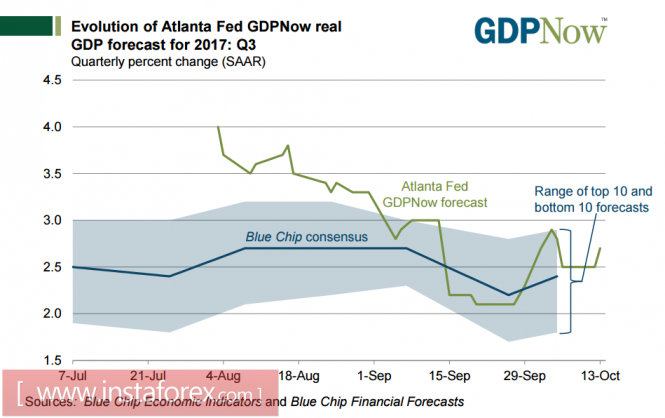

Прогноз по ВВП на 3 квартал по состоянию на 13 октября улучшен до 2.7%, модель GDPNow от ФРБ Атланты также поддерживает бычьи настроения по доллару.

Во вторник выйдет отчет по промышленному производству в сентябре, и, таким образом, сложится полная картина по производству в 3 квартале. Первые два месяца были довольно слабыми, данные за сентябрь могут несколько улучшить общий результат, ситуация пока остается неясной из-за большого разрыва между индексами PMI от ISM и Markit. Тем не менее, ожидания в целом оптимистичные, поскольку PMI указывают на рост, а не снижение, что может в результате и улучшить общий итог по ВВП.

Таким образом, по доллару складывается довольно противоречивая картина. И ФРС, и Администрация Трампа работают в одном ключе, формируя позитивный фон для перспектив экономики США и, соответственно, укрепляют позиции доллара. Однако рынок всю прошедшую неделю реагировал довольно нервно, и вместо ожидаемого роста доллар снизился, в первую очередь из-за низких инфляционных ожиданий.

И все же предположим, что доллар на следующей неделе рост возобновит. Слабые инфляционные ожидания отойдут на второй план, поскольку в текущей ситуации они являются вторичным фактором. Мнучин пообещал, что налоговый план окажется на столе у Трампа в декабре, и этот мощный драйвер роста инфляционных ожиданий со временем будет только усиливаться, и ужесточение монетарной политики со стороны ФРС будет с лихвой компенсировано налоговой реформой.

Материал предоставлен компанией InstaForex - www.instaforex.com