Доллар продемонстрировал смешанную динамику на торгах в пятницу, так и не определившись с направлением. После того, как FOMC своим довольно агрессивным заявлением в среду поднял рыночные ожидания по ставке на декабрь до 70%, инвесторы в пятницу с повышенным вниманием знакомились с выступлениями сразу трех членов Комитета, которые раскрыли детали своего видения развития ситуации.

Глава ФРБ Сан-Франциско Джон Уильямс заявил, что не ожидает серьезных потрясений на рынках из-за начала политики нормализации баланса. ФРС уже довольно давно объявила о своих намерениях, рынки план приняли во внимание, и теперь лишь требуется внимательно наблюдать за развитием ситуации. По вопросу ставок Уильмс выразил полную солидарность с прогнозом ФРС, заявив, что видит долгосрочную цель на уровне 2.5% в течении двух лет и предполагает, что ставка будет еще раз поднята в текущем году и трижды – в следующем.

Чуть позже глава ФРБ Канзаса Эстер Джордж почти дословно повторила основные аргументы Уильямса, добавив, что перенос сроков ужесточения политики может создать риски в долгосрочной перспективе, и призвала не обращать особого внимания на низкую инфляцию, поскольку «зарплаты растут быстрее цен». Ну а Президент ФРБ Далласа Роберт Каплан добавил, что кроме усиления «циклического инфляционного давления» нужно принять во внимание и структурные изменения в экономике, связанные с переходом на новый технологический уровень, которые компенсируют инфляционное давление.

Таким образом, руководство ФРС демонстрирует единство позиций, и никакой внутренней дискуссии, которая могла бы поставить под вопрос реализацию намеченного плана, нет. Также не выражается никакого беспокойства относительно того, что уже в ближайшее время в ФРС образуется четыре вакансии, в октябре в отставку уйдет вице-председатель Стенли Фишер, а в феврале истекает мандат у Джанет Йеллен. Очевидно, что рынки не опасаются вмешательства в политику ФРС Дональда Трампа, который во время предвыборной гонки подвергал политику ФРС довольно серьезной критике.

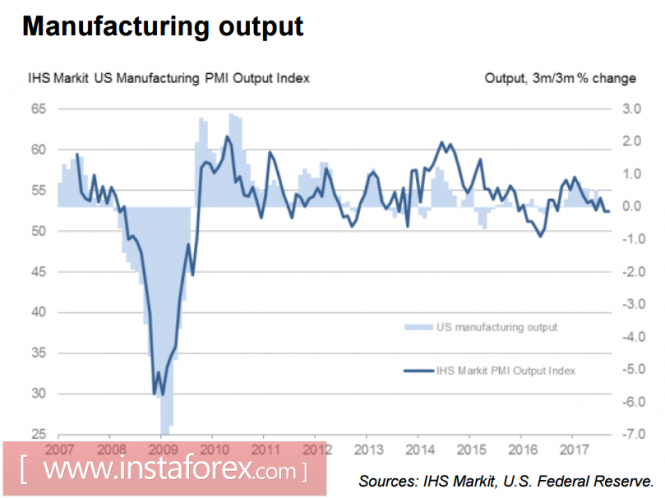

Между тем предварительное значение PMI Markit в сфере услуг оказалось чуть ниже ожиданий и составило в августе 55.1п против 56.0п месяцем ранее, в производственном секторе продолжается умеренное расширение, индекс вырос с 52.8п до 53.0п, однако по рядку параметров наблюдается откровенный застой – роста экспортных продаж нет, новые заказы имеют минимальные темпы роста за год, равно как и выпуск продукции.

Аналитики Markit связывают некоторое замедление с последствиями урагана, который привел к временному сбою на производствах и росту цен на сырье из-за проблем с поставками, и полагают, что временному замедлению не стоит придавать большого значения. Темпы роста ВВП в 3 квартале также вряд ли будут высокими, во всяком случае модель GDPNow от ФРБ Атланты прогнозирует 2.2% роста, что выглядит явно неубедительно, особенно после повышения ФРС прогноза по ВВП на текущий год.

На наступившей неделе особое внимание будет направлено на публикацию в пятницу дефлятора PCE за август и данные по личным доходам и расходам. Отчет может оказать заметное влияние на ожидания по доллару, поскольку позволит оценить уровень инфляции. Также в текущих условиях необходима положительная динамика по личным доходам, её отсутствие поставит под сомнение позицию ФРС, которая ждет усиления инфляционного давления за счет опережающего роста заработной платы.

В среду выйдет отчет по заказам на товары длительного пользования в августе. Несмотря на то, что потребительское доверие в последние месяцы снижается, оно по-прежнему остается на уверенно высоких уровнях, и тенденция к росту крупных покупок потребителями может указать изменения в потребительских настроениях.

Доллар завершает многомесячный период ослабления. Позицию ФРС рынок игнорировать не станет и будет ждать поддержки от макроэкономических показателей, а также новостей о налоговой и медицинской реформе. Наиболее высокие шансы показать рост у доллара против иены, франка и евро.

Материал предоставлен компанией InstaForex - www.instaforex.com