Доллар США завершил неделю снижением, не сумев извлечь положительного драйвера из опубликованных макроэкономических данных, поскольку политические риски в глазах инвесторов имеют явно более высокую цену.

Согласно данным Министерства торговли США, личные расходы выросли в июле максимальными темпами с февраля, а доходы – с апреля. Эти данные позитивны для доллара и указывают на оживление потребительской активности. В то же время индекс цен расходов на личное потребление не изменился, что указывает на слабое инфляционное давление и ставит под угрозу планы ФРС поднять ставку еще раз в текущем году.

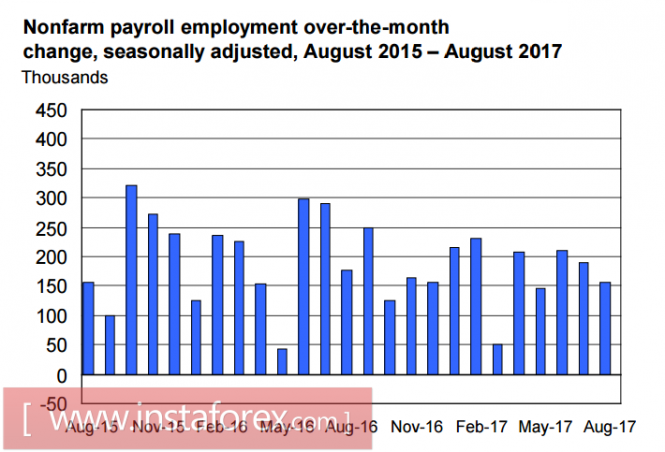

Рост количества новых рабочих мест в несельскохозяйственном секторе США замедлился в августе до 156 тыс. против 189 тыс. месяцем ранее, результат оказался заметно хуже ожиданий, однако все еще отражает уверенное восстановление рынка труда. После снижения безработицы до 4.3% и достижения, по мнению министерства труда, полной занятости, темпы создания новых рабочих мест объективно должны замедляться, поэтому результат августа не может считаться негативным и не окажет влияния на планы ФРС.

Более важным представляется слабый рост средней заработной платы, которая смогла показать прирост всего 0.1% против 0.3% в июле, и это меньше, чем ожидаемые +0.2%. Годовые темпы роста среднего заработка составляют 2.5% на протяжении 5 месяцев подряд, и динамика в целом выглядит довольно слабо, поскольку не позволяет дать позитивный прогноз по росту инфляции.

В целом же рост экономики США не вызывает опасений. Темпы роста ВВП за 2 квартал пересмотрены с 2.7% до 3.0%, индекс PMI Markit в производственном секторе вырос в августе до 52.8п, аналогичный индекс от ISM и вовсе показывает рекордный рост 58.8п, что является максимумом с ноября 2014г. Даже небольшое снижение уровня потребительского доверия с 97.6п до 96.8п, по версии Мичиганского университета, отражает вероятность эскалации политических рисков, а не опасений граждан за свое финансовое благополучие.

Таким образом, перед ФРС стоит всего одно препятствие макроэкономического характера – низкая инфляция. Она может помешать ФРС поднять ставку в сентябре и отложить этот шаг до декабря, но не препятствует намерениям начать сокращение баланса.

Министр финансов США Стивен Мнучин заявил на прошедшей неделе, что подготовка налоговой реформы идет полным ходом, план реформы распространяется среди членов Конгресса, и его рассмотрение планируется до конца текущего года. В понедельник Конгресс выходит из отпуска, и возможно появление комментариев конгрессменов по перспективам реформ, что может вызвать дополнительную волатильность доллара.

Конгрессу придется решать и множество других неотложных проблем. 29 сентября – крайний срок для утверждения нового потолка госдолга, без решения этого вопроса не может быть утвержден и бюджет на новый 2018 финансовый год. Мнучин уже поспешил объявить о том, что срок рассмотрения вопроса о госдолге может быть передвинут на октябрь из-за роста незапланированных расходов, связанных с ураганом «Харви».

Таким образом, политические риски и неопределенность по ключевым вопросам, таким как налоговая реформа, потолок госдолга и бюджет на новый финансовый год не позволяют быкам по доллару перехватить инициативу. В понедельник в США и Канаде выходной банковский день, активность торгов будет невысокой. Во вторник – публикация отчета по производственным заказам в июле, в среду нужно обратить внимание на индекс ISM в сфере услуг. Также влияние на настроения инвесторов может оказать уточнение оценок ущерба, который нанес экономике ураган «Харви».

Доллар будет оставаться под давлением. Рост золота на прошедшей неделе обусловлен в первую очередь опасениями дальнейшего ослабления доллара, поскольку глава ФРС Джанет Йеллен в Джексон-Хоуле не представила ни одного сильного сигнала, и до новых заявлений членов Комитета быкам будет не на что опереться. Следует обратить внимание на выступление в пятницу главы ФРБ Нью-Йорка Уильяма Дадли, который считается очень влиятельным с точки зрения выработки монетарной политики ФРС.

Материал предоставлен компанией InstaForex - www.instaforex.com