Еврозона

Глава ЕЦБ Марио Драги, выступая на симпозиуме ФРС в Джексон-Хоуле, заявил, что не видит причин для отказа от текущих правил финансового регулирования, поддержав, таким образом, позицию Джанет Йеллен. Оба центробанка намерены, по всем признакам, и далее проводить согласованную политику.

Из выступления Драги следовало, что отмена стимулирования в еврозоне преждевременна, евро отреагировало ростом.

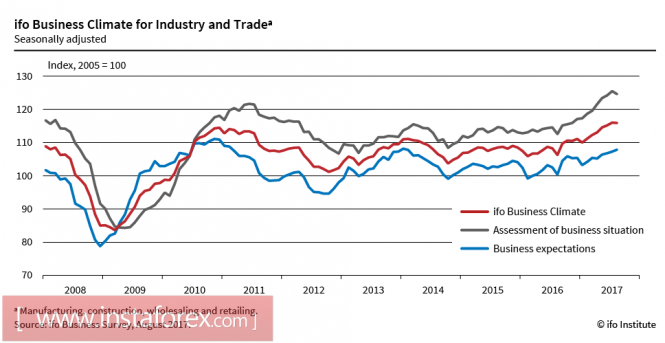

В то же время ряд ключевых индикаторов указывает на то, что стимулирование свою роль уже сыграло. Индекс делового оптимизма от IFO снизился в августе до 115.9п против 116п месяцем ранее, однако по-прежнему находится на рекордно высоком уровне. Экономика Германии уверенно растет, признаков охлаждения нет.

Подтверждением уверенного роста экономики еврозоны является тот факт, то в текущем году отмечены самые высокие темпы роста потребительского кредитования начиная с 2009 г. В понедельник будут опубликованы данные за июль, и есть основания ожидать, что в очередной раз будет показано повышение кредитования.

Во вторник свою версию исследований потребительского доверия в Германии представит Gfk, в среду – Еврокомиссия, ну а четверг будет самым насыщенным днем недели – отчет по розничным продажам и рынку труда в Германии за июль, а также предварительное значение потребительской инфляции в еврозоне в августе. По этому пункту прогнозы осторожные, причин ждать роста инфляции в настоящее время эксперты не видят. В пятницу будут опубликованы индексы деловой активности от Markit, но они вряд ли окажут заметное влияние, поскольку рынок будет ждать отчета по занятости в США.

С четверга начинается неделя тишины перед заседанием ЕЦБ 7 сентября, внимание будет сосредоточено на возможных утечках информации о будущих решениях регулятора. Экономических причин к снижению евро практически нет, евро неделю проведет фаворитом, возможна попытка добраться до 1.2030/50.

Великобритания

Основным фактором давления на фунт по-прежнему остаются переговоры относительно Brexit. Пока ситуация далека от компромисса, обсуждение нового торгового соглашения, намеченное ранее на октябрь, откладывается на неопределенный срок. Фунт может получить долгожданный драйвер к росту, особенно в паре с евро, если только в переговорах наступит прогресс и появится обоснованная сумма британского долга за выход из ЕС.

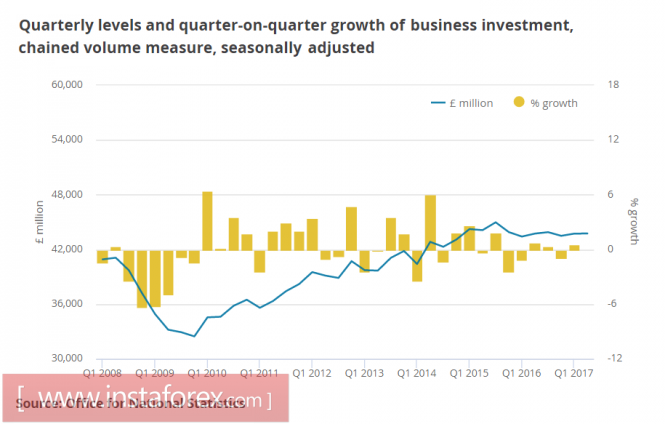

Опубликованные на прошлой неделе макроэкономические данные оказались слабыми, рост коммерческих инвестиций во 2 квартале оказался нулевым, инвесторы не торопятся финансировать экономику Великобритании, пока не появится ясность по Brexit.

В среду интерес вызовет публикация потребительских ожиданий в августе от Gfk, снижение до -12п месяцем ранее было самым низким с 2013 г, эксперты ждут ухудшения показателя до -13п. В пятницу – индекс PMI от Markit, ожидания нейтральные.

Фунт остается под давлением даже против слабого доллара, попытки роста будут ограничены уровнем 1.30, более вероятно снижение по итогам недели к 1.2650.

Нефть и рубль

Станы ОПЕК готовятся к очередному заседанию, которое состоится 22 сентября и пройдет в расширенном составе, на заседании, по заявлению организационного комитета, будут рассмотрены «все варианты», включая дополнительное сокращение добычи. Долгосрочно это бычий фактор для нефти, как и замедление добычи в США из-за быстрого роста накопленного долга сланцевыми компаниями, которые неспособны не только получать прибыль, но и обслуживать задолженность при текущих ценах.

Отчет Baker Hughes, согласно которому количество нефтяных скважин уменьшилось на прошедшей неделе с 763 до 759, был рынком проигнорирован, поскольку внимание было сосредоточено на последствиях урагана и на симпозиуме ФРС.

Нефть имеет потенциал к росту, что окажет позитивное влияние и на российский рубль, поскольку ряд макроэкономических индикаторов указывает на уверенный выход экономики из кризиса. Текущий импульс может способствовать снижению usdrur к зоне поддержки 56.90/57.20.

Материал предоставлен компанией InstaForex - www.instaforex.com