Доллар США торгуется разнонаправленно на текущей неделе, инвесторы ждут начала работы симпозиума ФРС в Джексон-Хоуле, на котором, как ожидается, ряд руководителей центробанков, в частности глава ФРС Джанет Йеллен и глава ЕЦБ Марио Драги, могут раскрыть планы по изменению монетарной политики и оценке экономической ситуации в мире в целом.

Вероятнее всего, в ходе публичных выступлений мы не услышим ничего нового, однако режим пресс-конференции обещает быть гораздо более информативным, поскольку уклониться от острых вопросов будет затруднительно.

Для ФРС сложности состоят в согласованности запланированных действий и реальной экономической ситуации, в первую очередь это инфляция и устойчивость восстановления рынка труда.

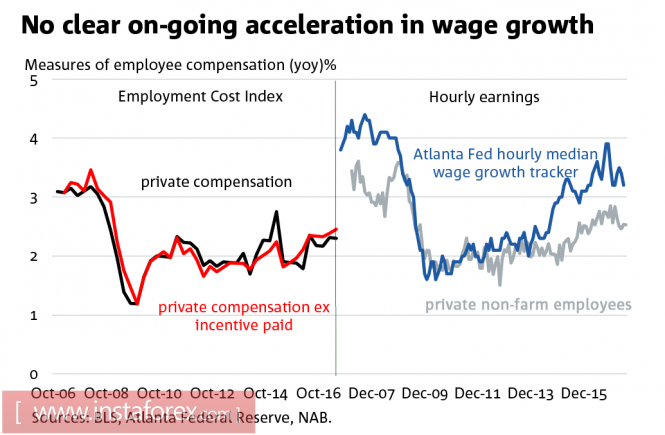

Рынок труда, как следует из последних отчетов о занятости, по-прежнему силен – темпы роста новых рабочих мест остаются высокими, безработица снизилась до многолетнего минимума 4.3%, уменьшается неполная занятость, количество вакансий растет.

В то же время рост рынка труда не привел к росту средней заработной платы. Рост среднего почасового заработка в несельскохозяйственном секторе не увеличивался с учетом инфляции с начала 2015 г, аналогичный индекс от ФРБ Атланты также показывает довольно скромные результаты.

Тенденция довольно тревожная, если принимать во внимание долгосрочные планы ФРС – слабый рост средней заработной платы создает недостаточное инфляционное давление, чтобы выдержать объявленные темпы роста учетной ставки. По итогам июньского заседания ФРС объявила цели по ставке на уровне 1.4% по итогам 2017 г. и 2.1% в 2018 г, что предполагает 3 повышения в текущем году и 3 – в следующем.

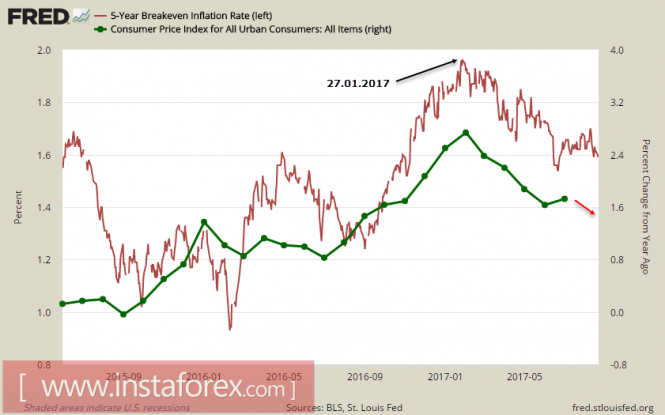

Однако инвесторы настроены всё более негативно. Согласно последним данным СМЕ, вероятность третьего повышения ставки в декабре поставляет немногим более 38%, более вероятным становится перенос следующего шага на март 2018 г, что ставит под сомнение три повышения в следующем году и достижение намеченных целей. Слабое инфляционное давление находит свое отражение и в прогнозировании инфляции – доходность 5-летних облигаций Tips, защищенных от инфляции, достигла пике 27 января текущего года и с тех пор находится на нисходящей траектории. Бизнес, таким образом, ожидает снижения инфляционного давления, и ФРС требуется нечто, способное переломить ситуацию.

Ситуация требует быстрого разрешения. В сентябре Конгресс США должен рассмотреть вопрос о бюджете на следующий финансовый год, и снижение потребительской активности может существенно усложнить собираемость налогов. Во вторник в ряде СМИ появилась информация о том, что консультации администрации Трампа, с одной стороны, и ключевых фигур в Конгрессе, с другой стороны, привели к промежуточному успеху – сторонам удалось согласовать некоторые параметры будущей налоговой реформы, в частности – вопрос покрытия выпадающих доходов из-за снижения подоходного налога. Иными словами, Конгресс и администрация президента видят источники финансирования дефицита бюджета, и если Трамп, как обещается, объявит об этом широкой публике, доллар сможет получить существенную поддержку на фоне снижения политических рисков.

На фоне ожиданий новостей из Джексон-Хоула не следует забывать и о собственно макроэкономических новостях. Сегодня Markit представит предварительные данные по деловой активности в августе. Бурный рост, случившийся на фоне ожиданий налоговой реформы после выборов президента, потерял свой импульс, и индексы откатились вниз от максимальных значений, однако по-прежнему находятся на высоких уровнях. Период неопределенности завершается, эксперты прогнозируют некоторое улучшение относительно июля, что может оказать доллару поддержку.

В пятницу выйдут данные по заказам длительного пользования в июле, здесь прогнозы негативные, замедление потребительского спроса и слабый рост доходов окажут, по мнению экспертов, давление на объем заказов, которые могут сократиться на 5.5% относительно июня.

Доллар устал от затянувшейся слабости, однако, пока не будет сильных новостей, рост маловероятен.

Материал предоставлен компанией InstaForex - www.instaforex.com