Доллар получил довольно чувствительный удар после слишком мягкого, чем ожидалось, результата заседания FOMC, однако эта слабость может оказаться обманчивой. По сути ничего не изменилось, ФРС по-прежнему остается лидером политики нормализации среди крупнейших ЦБ мира, и рост спреда доходностей в пользу доллара должен получить развитие.

Основным поставщиком новостей могут стать многочисленные выступления членов ФРС, включая главу ФРС Джанет Йеллен. Чиновники, по всей вероятности, будут объяснять, как следует понимать сочетание ужесточения монетарной политики с одной стороны, и одновременно сомнения в устойчивости роста экономики. В пятницу глава ФРБ Миннеаполиса Нил Кашкари объяснил, почему он голосовал против повышения краткосрочных ставок. По его словам, экономические и финансовые условия пока не оправдывают повышение стоимости кредитования, в частности наблюдается отсутствие инфляционного давления, а относительно сокращения баланса ФРС отсутствует сколь-нибудь ясный план.

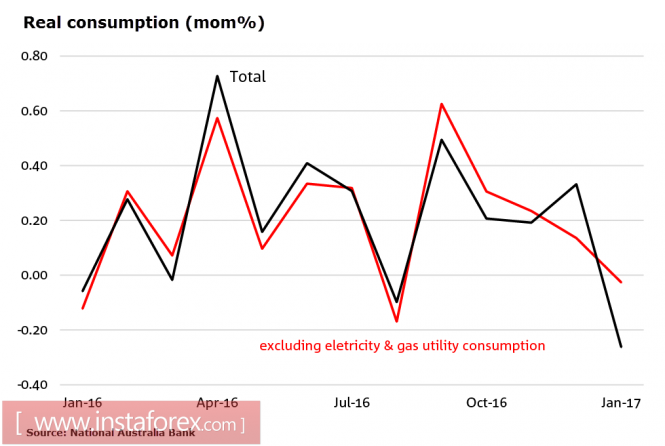

Опасения Кашкари легко проиллюстрировать графиком, отражающим реальное потребление в США. Основа основ постиндустриальной экономики – потребительская активность – никак не способствует росту оптимизма.

Одновременно данные по торговле указывают на отрицательный вклад чистого экспорта, расходы правительства объективно снижаются. Темпы роста ВВП в 1 квартале 2017 г. окажутся ниже среднегодовых, и рынку предстоит сделать непростой вывод – считать ли замедление временным или исходить из того, что проблемы экономики США все же имеют более глубокий характер.

Ответ на этот вопрос рынки будут искать всё ближайшее время, поскольку именно от него и будут зависеть перспективы доллара. Дональд Трамп, несмотря на свою внешнюю многословность, до сих пор сумел уклониться от какой-либо значимой конкретики по действительно важным вопросам, таким как доходы бюджета или тарифная политика.

Трамп обозначил свой концептуальный подход – снижение расходов на всё, что можно снизить, включая социальные программы и помощь иностранным государствам. В то же время предполагается увеличение расходов на Пентагон, пограничную и иммиграционную службы. Фактически обозначены лишь приоритеты, как и в недавнем выступлении в Конгрессе по налоговой политике, за кадром же остается основной вопрос – где брать необходимые средства для финансирования бюджета в условиях роста стоимости кредитования и снижения расходов населения.

Таким образом, на рынках продолжает сохраняться сильнейшая неопределенность. Все значимые факторы уже отыграны, трехкратное повышение ставки ФРС уже заложено в цены, и вопрос лишь в том, когда и каким способом будет решаться задача финансирования инфраструктурных проектов новой администрации. Новости и спекуляции на эту тему будут основным драйвером по доллару в ближайшие недели.

С точки зрения ожидаемых макроэкономических публикаций наступившая неделя обещает быть чуть более спокойной. Несколько региональных отделений ФРБ отчитаются об уровне деловой активности в феврале, в среду национальная ассоциация риэлторов представит динамику продаж жилья на вторичном рынке, в пятницу Markit выпустит предварительный релиз экономической активности в марте по основным секторам экономики США.

Февральские данные от Markit выглядели заметно хуже, чем аналогичные исследования от ISM, поэтому есть шанс, что мартовские цифры немного подтянутся вверх, что окажет в итоге и поддержку доллару. В то же время в последнее время поступают сигналы о замедлении экономического роста, что может привести к замедлению в обрабатывающей промышленности и в темпах роста заказов на товары длительного пользования, данные за февраль также будут опубликованы в пятницу.

Доллар попробует отвоевать часть потерь и возобновит наступление, наибольшее сопротивление ему могут оказать евро и австралийский доллар.

Материал предоставлен компанией InstaForex - www.instaforex.com